【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】:(新浪財經)

來源:新浪財經

文/意見領袖專欄作家 余華莘

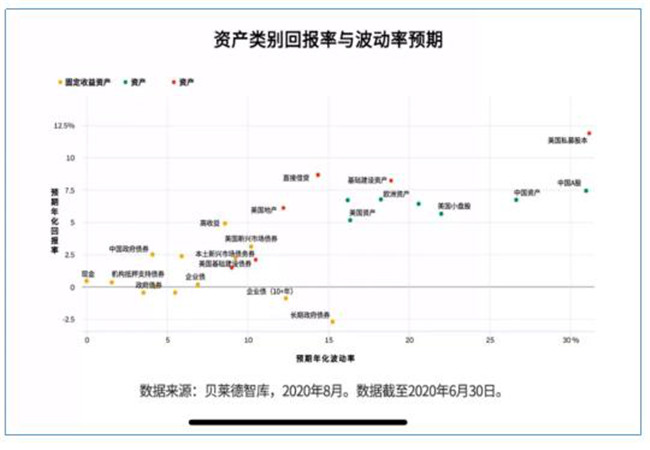

由于新冠疫情,主要發(fā)達國家使用了巨額的貨幣和財政刺激,,導致貨幣增速激增,,所有主要貨幣都出現超發(fā)和泡沫化。歷史經驗顯示,,在紙幣時代貨幣超發(fā)是長期現象,,股票和房產是長期表現最好的兩類資產,,所以要盡量遠離現金。

我的看法是,,對于投資者來說,,雖然流動性寬松,但是在零利率和低利率環(huán)境下,,該如何進行資產配置是個大考題,。尤其是,未來幾個季度內的現金和債券收益率下降,,使得主要國家的國債無法提供傳統(tǒng)上在投資組合中的兩項功能,,即穩(wěn)定的利息收入和對沖經濟危機和風險。

我的建議是,,在做家庭理財規(guī)劃時,,投資人要慎重考慮固定收益組合未來可能達到的實際回報目標率,以及其相對能分擔的組合風險,。從這個方面來看,,如何利用具有一定流動性的另類投資的高回報、以及價值股和資源股的低估值,、和浮動利率掛鉤資產,,并積極動態(tài)的降低整個組合投資的久期,是未來三年內投資組合產生回報,,避免大幅回撤的首選策略,。

另外,由于新冠疫情,,主要發(fā)達國家使用了巨額的貨幣和財政刺激,,導致貨幣增速激增,所有主要貨幣都出現超發(fā)和泡沫化,。歷史經驗顯示,,在紙幣時代貨幣超發(fā)是長期現象,股票和房產是長期表現最好的兩類資產,,所以要盡量遠離現金,。

數據來源:Blackrock

【正文】本周的主題是討論財富管理與資產配置這個與諾亞財富和歌斐資產,以及我們每個人的日常工作和身家財富都緊密相關的話題,。接下來,,我將分別討論四個問題: 1)什么是財富管理和資產配置;2)為何要做財富管理和資產配置,;3)亞洲地區(qū)財富管理的趨勢,;和4)怎么做好財富管理和資產配置。

一、 什么是財富管理和資產配置呢,?

在公司網站的首頁,,我們可以看到諾亞控股的介紹和定位,比如:“起源于 2003 年,,(諾亞控股)是中國獨立財富管理行業(yè)優(yōu)秀的參與者,,不同于傳統(tǒng)金融機構,從客戶的立場出發(fā),,用獨立客觀的角度,,為客戶提供海內外各類型金融投資產品的專業(yè)篩選、資產配置及投資組合管理服務,。

諾亞控股已經形成財富管理,、資產管理、全球開放產品平臺,、互聯(lián)網金融的多業(yè)務主線,,為超過28萬名高凈值客戶提供財富管理、海外資產配置,、高端保險、高端教育等全方位的綜合金融服務,?!?/span>

在深入討論這兩個專業(yè)概念之前,一個基本問題是:什么是財富管理和資產配置呢,?

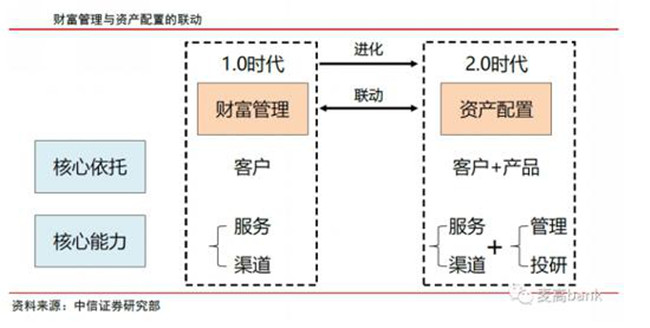

我的看法是,,財富管理和資產配置其實是一個硬幣的兩面。財富管理是從諾亞客戶的需求角度,,通過理財的方式,,對客戶的資產進行組合投資管理的一系列前中后的行為。資產配置則是通過各種金融產品和工具,,比如:股票,、債券、保險,、地產,、PE和基金等,把諾亞客戶的私人財富分配到不同的資產上去,,并在適合每個客戶的風險承受能力,、投資時限和資金需求的基礎上,獲得合理且最大化的回報,。換句話說:好的財富管理就是做好資產配置,。

二、 為何要做財富管理和資產配置?

根據美聯(lián)儲舊金山分行2017年的工作論文,,基于過去140年的不同國家經驗數據表明:人類社會的財富回報率高于經濟增長率(r> g),。而且資產回報率差異是解釋不同收入人群的財富不平等的一個主要原因。特別是,,全球財富存量自1970年代以來急劇增加,。財富存量的增加并未導致回報率大幅下降。這一事實表明,,至少從長期宏觀歷史角度來看,,資本與勞動力之間的替代彈性可能很高。

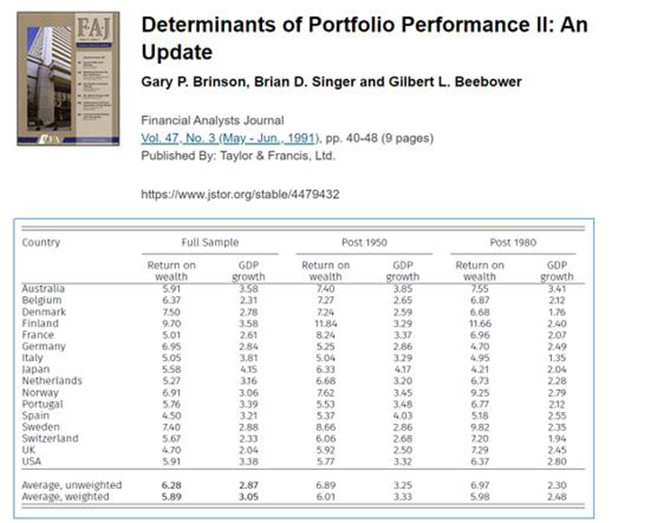

在家庭財富管理中,,資產配置是整個投資過程中最重要的環(huán)節(jié)之一,,也是決定投資組合相對業(yè)績的主要因素。1991 年,,有三位美國學者在頂尖金融專業(yè)期刊《Financial Analysts Journal》發(fā)表了一篇著名的論文《Determinants of Portfolio Performance II: An Update》

,。在這篇針對全球82支大型退休基金從1977 至1987 間長期回報率的實證研究報告中,可以發(fā)現這些專業(yè)退休基金管理的獲利來源有:91.5% 來自于資產配置(Asset allocation),,其次是選股能力(Security selection)占4.6%,,而擇時(Market timing)僅占1.8%。

數據來源:Federal Reserve Bank of San Francisco,,《The Rate of Return on Everything》

那么,,資產配置為什么能在財富管理和組合投資中占據這么重要的地位?我的看法是,,有兩個方面的原因: 1)在日益復雜的金融市場環(huán)境下,,投資目標的信息、盈利狀況,、規(guī)模,、投資品種的風險特性,以及特殊的變動因素(比如配股,、股息分紅)等,,對投資收益都會有很大的影響,但通過合理的資產配置和組合分散,,則可以起到降低風險,、提高收益的作用,也就是提高單位風險收益率(Sharpe Ratio),。2)隨著投資標的范圍從單一資產擴展到多資產類型,、從國內市場擴展到國際市場,其中既包括在國內與海外資產之間的配置,,也包括對不同貨幣風險處理等多方面的專業(yè)知識和技能,。顯然,單一資產的投資方案難以滿足投資者的財富管理需求,資產配置的重要意義與作用也就逐漸凸顯出來,,因為后者可以幫助投資者降低單一資產的非系統(tǒng)性風險,。

而且隨著家庭財富的快速增長,中國已經邁入了全民理財時代,,高凈值家庭和個人投資者也迎來了一個資產配置的黃金時代,。財富的積累、政策的放開,、渠道的拓寬,,讓投資者擁有更為多樣化的投資選擇。但最重要的是,,以諾亞控股為標志的中國財富管理行業(yè)的崛起,,真正為廣大高凈值家庭和個人投資者提供了可以幫助其實現家庭理財需求的專業(yè)投資機構和資產配置建議。

對于高凈值家庭和個人投資者而言,,資產配置需要根據個人財富水平,、投資的動機、投資期限,、目標客戶的風險偏好,、稅收規(guī)劃等諸多考慮等因素,來確定納入家庭投資組合的資產類別及其比重,,并在隨后的投資期內根據各資產類別的價格波動和風險變化情況,,及時動態(tài)地調整資產配置權重和組合投資方案,或者在某一類別的資產中再作具體標的選擇,,以尋求風險回撤和投資收益最大化,。

家庭財富管理和資產配置具有長期性,,它不是單純追求收益最大化,,而是要在風險與回報之間謀求一種組合平衡。而且,,隨著近年來,,監(jiān)管政策的調整和財富管理水平的升級,理財機構也從產品導向型的市場營銷模式逐步過渡至資產配置導向型的財富管理模式,。眼下,,許多金融機構的理財師均遵從資產配置的理念來打理客戶資產。但是,,如何規(guī)范化的執(zhí)行資產配置流程,,在具體地點實踐過程中仍然存在不同的問題和缺憾,因此,,如何能夠形成相對科學的資產配置方案,,也是接下來本文要深入研討的問題之一。

三、 亞洲地區(qū)財富管理的趨勢是什么,?

作為全球世界經濟發(fā)展的重要支柱,,中國已經是全球擁有百萬美元以上的富裕家庭數目最多的國家。財富的快速積累使得中國已經成為一個財富國家,,不光是最高端,,中端的財富人口也在快速崛起。

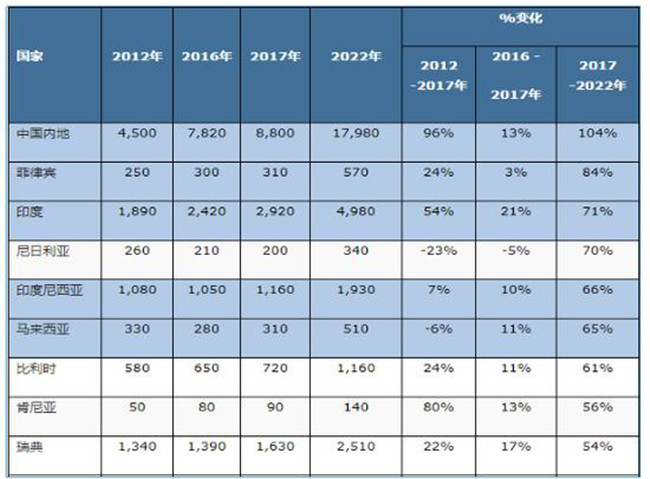

根據全球知名私營房地產顧問公司萊坊(Knight Frank) 的年度《財富報告》,, 到2022年,,中國的超級富豪人數(個人凈資產超過5000萬美元)預計將達到17,980人,,約占亞洲富豪比例的一半,,而且在2017-2022年間,中國的超級富豪增長率或將達到104%

另外,,根據瑞士信貸的全球財富報告,,預計到2022年中國家庭財富將增加約10萬億美元,達到39萬億美元,。中國百萬富翁數量可能增長41%,,達到270萬人。

數據來源:Knight Frank

由建設銀行和波士頓咨詢公司(BCG)發(fā)布的聯(lián)合報告《中國私人銀行2019:守正創(chuàng)新 匠心致遠》也同樣指出,,到2023年,,中國個人可投資金融資產有望達到243萬億元人民幣(約37.3萬億美元),年復合增長率恢復為約11%,。

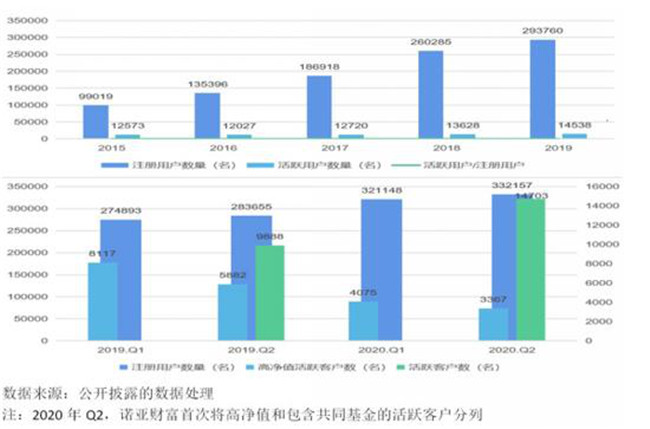

中國的家庭財富和高凈值個人投資者數量劇增,,也可以諾亞財富的季度活躍客戶數的增長趨勢得到映證。根據最新的財務報表,,截至2020年第二季度,,諾亞控股累計配置規(guī)模達7313億元。諾亞財富注冊用戶約33.2萬人,,較2019年底增長13.43%,,增加了3.94萬人。2020Q2,,諾亞財富的活躍用戶達到14703人,,同比上升48.7%,其中公募基金活躍客戶12343人,,同比增長140.3%,。無論是配置規(guī)模(7313億元vs.243萬億元),還是注冊用戶(33.2萬vs. 270萬),,以諾亞控股為代表的中國財富管理行業(yè)的未來增長空間和潛力巨大,。

數據來源:諾亞控股財務報表

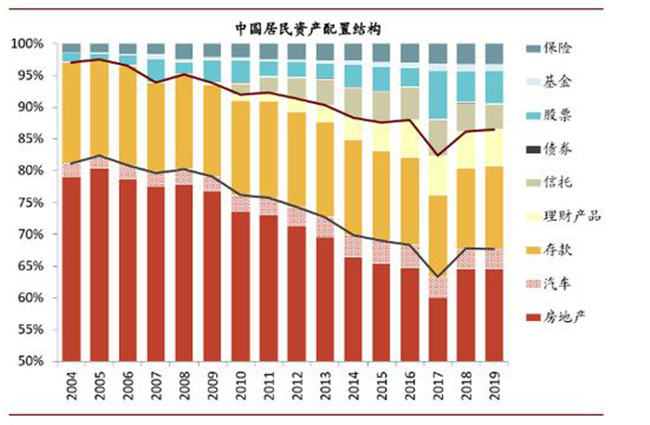

回頭看,,中國的居民家庭資產自改革開放開始逐步累積,隨著經濟發(fā)展和收入水平逐步提高,、家庭財富配置的主力也從滿足生存,、生活基本需求起步,到提高生活水平(購買各類家庭耐用消費品),,再到購買不動產,、乘用車等“昂貴”的固定資產,并且正在進入金融資產配置的加速階段,。未來,,中國家庭財富的多資產配置需求,以及財富管理及資產管理市場的加速擴容,,已經是一個必然發(fā)生的大趨勢了,。

資料來源: 招行客戶問卷調研與行內/外客戶深度訪談調研(N=~3300);貝恩分析

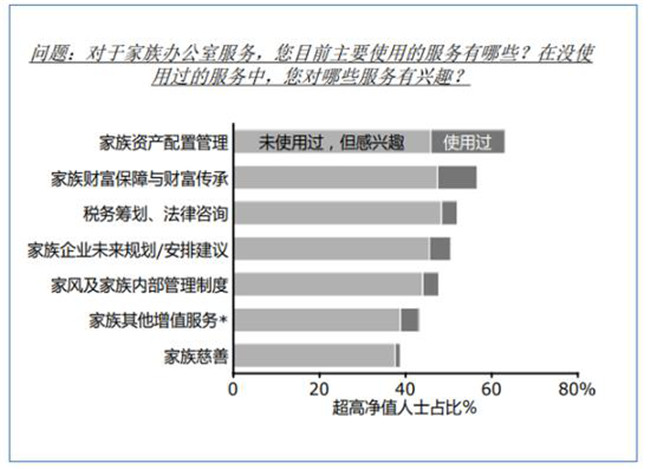

但是,,中國的財富管理行業(yè),,還遠遠不能滿足居民財富管理和高凈值人士對資產配置的服務需求。根據招商銀行對中國七個經濟區(qū)域的城市居民財富管理行為的調查報告,,中國投資者的資產配置專業(yè)知識尚處于啟蒙階段,。在面對“投資什么、怎么投資,、投資多少”等問題時僅僅基于本能進行決策,,主要表現為:配置大量的現金管理類、固定收益類投資品種,;缺乏對產品的深入了解,,缺少與自身情況的分析匹配,僅憑借親人,、朋友的經驗及建議等,,這些非專業(yè)的投資行為,可能會對家庭財富和高凈值個人投資者的資產產生非常不利的影響,。不僅如此根據招行與貝恩公司的客戶問卷調研與客戶深度訪談調研,,大約有40%左右的超高凈值人士對“家族資產配置管理”和“家族財富保障與財富傳承”這樣的專業(yè)服務,,“感興趣,,但未使用過”。

資料來源: Federal Reserve Bank,, CICC research

從全球的財富管理現狀來看,,不僅是我國,甚至是整個亞太地區(qū),,居民的創(chuàng)造財富的能力都已經遠遠超過了財富管理的能力,。從資產配置結構來看,,根據BCG的報告,目前亞太地區(qū)仍以儲蓄(現金+存款)為主,,達到24.96萬億,,占比高達65%,而權益類資產和債券類資產合計13.44萬億,,占比僅35%,,顯著低于全球平均水平(60%),相較于北美地區(qū)(86%)更是差距明顯,。

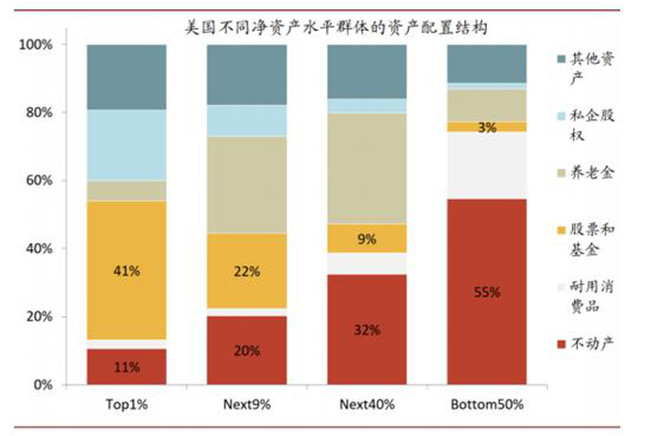

相比較而言,,美國個人投資者的資產配置已從“60%投資于國內股票、40%投資于國內債券”的傳統(tǒng)理論,,演變至通過基金或專業(yè)管理賬戶進行各式各樣的專業(yè)投資策略,,包括市場中性策略和絕對回報的另類資產配置策略。

資料來源: Federal Reserve Bank,, CICC research

因此,,如何提高中國家庭和居民的守富、用富,、傳富能力,,是國內金融理財機構需要好好研究的課題,也是每位個人投資者需要思考的問題,。慶幸的是,,隨著理財觀念逐漸的深入人心,已經有越來越多的中國家庭和高凈值個人投資者正在或計劃向諾亞財富這樣的專業(yè)機構尋求財富管理和資產配置方面的建議和幫助,。

四,、 怎么做好財富管理和資產配置?

在自媒體和互聯(lián)網上流傳一個被各大保險機構經紀人廣泛使用,,名為《標準普爾家庭資產象限圖》的資產配置理論框架,。這張標準普爾家庭資產象限圖把家庭資產分成四個賬戶,這四個賬戶作用不同,,資金的投資渠道也各不相同,。但它表達的意思是,每個家庭需要擁有這四個賬戶,,并且按照固定合理的比例進行分配才能保證家庭財富的長期,、持續(xù)、穩(wěn)健的增長,,并滿足家庭的各個階段和各項支出需求,。

必須聲明一下,這個所謂的“標準普爾家庭資產象限圖”曾經遭到打假,,因為沒有人可以找到標準普爾公司(Standard & Poor‘s)相關的研究報告(不管是中文還是英文),,也沒有找到標準普爾公司發(fā)布這個家庭資產研究報告的任何訊息,。但是從實踐意義上,我認為,,是不是杜撰的本身并不是那么重要,,重要的是這個“家庭資產象限圖”本身合理,且能用嗎,?

資料來源: 騰訊財經

根據這個象限圖,,四個賬戶分別是: 1)要花的錢:用于短期消費,占家庭結余的10%,;2)保命的錢:用于保險保障,,占家庭結余的20%;3)生錢的錢:重在獲得高收益,,占家庭結余的30%,;4)保本的錢,重在安全,、穩(wěn)定和長期性,,占家庭結余的40%。

我的看法是,,以家庭結余為基礎來考慮這樣的四個賬戶是合理的,。但是在做財富管理和理財規(guī)劃時,不能必機械的照搬這個家庭資產象限圖,。因為每個家庭的情況都有差別,,或許收支不同、或許負債不同,、或許風險承受能力不同,、又或許對未來的預期不同,這些具體個案因素都會導致家庭財富的規(guī)劃方案和結果不同,,需根據每個家庭具體切身實際情況,,“量體裁衣”才是正理。

對于理財師來說,,應該怎么為中國家庭和高凈值個人投資者做好財富管理和資產配置服務呢,?按照美歐這些成熟市場和金融理財機構的經驗總結和標準流程,有以下幾個方面:

資料來源: 騰訊財經

第一步:理解客戶風險收益特征

其中包括:1)了解客戶的資金收益需求,;2)了解客戶的時間周期需求,;3)了解客戶的風險偏好容忍。這個階段主要工作是根據對客戶的財富管理基本要求的摸底,,能夠框定客戶對于安全性,、流動性,、收益性的基本需求,,然后才能進行有效的資產配置方案的設計,。在與客戶溝通的過程中,由于會出現客戶對需求存在認知模糊甚至前后矛盾的情況,,因此需要有一個反復討論和規(guī)劃的過程,。

第二步:構建基本投資組合

投資組合從財富管理機構的角度來講,主要包括幾大類不同的風險資產,,比如:權益類,、固收類、現金類,、另類資產,。由這些資產類別和投資工具構建的投資組合,需要根據每個客戶自身的風險收益需求做一個基本規(guī)劃,,并考慮三個組合參數:1) 各類資產配置的基本比例,;2) 各類資產之間的相關性分析;3) 各類資產的預期收益率,。

第三步:制定投資策略和調整配置方案

這個階段是最體現金融機構和理財經理的專業(yè)能力,,其中包括 1)制定投資策略和2)根據宏觀經濟與風險變化,調整資產配置超配或者低配的比例,,并計算調整后的投資組合預期收益率,。

關于資產配置策略,大約可以分為:1)買入并持有策略 — 合理配置,,配置后不作調整,;2)恒定混合策略 — 下降時買入,上升時賣出,;3)投資組合保險策略 — 下降時賣出,,上升時買入;4)動態(tài)資產配置策略 — 回歸均衡原則,。

第四步:金融產品銷售與調整

理財師可以結合上面三個步驟的分析結論,、投資策略和資產配置方案,匹配以相應金融產品和投資工具,,其中新增同類資產和產品要特別關注與原組合的相關性系數,,同時根據總體和新增資金量進行資產總量和比例的控制。

在完成產品銷售,、組合構建和資產配置之后,,并理財師可以根據客戶的動態(tài)反饋,對投資方案和組合資產進行微調,,因為沒有一成不變的市場,,也沒有一成不變的風險和回收益預期,因此投資策略也需要動的調整,。比如客戶的理財目標發(fā)生變化,,原來要送子女出國,,在現階段下目標要先滿足創(chuàng)業(yè)資金需求,那么該客戶的外幣資產的比例可能就要下調,。

總體來看,,中國家庭居民和高凈值個人投資者的財富管理需求,因著財富規(guī)模增長,,金融市場日趨復雜,,和資產配置多元化需求,因此對于家庭財富管理和金融產品配置的綜合訴求也不斷提升,。因此,,專業(yè)理財機構和理財師團隊更需要幫助客戶在資產配置的邏輯上,提供一個完整的配組合解決方案,,這樣不僅有助于相關金融產品的銷售,,更重要的是對客戶財富管理也更負責,而且有利于諾亞財富和歌斐資產的長遠發(fā)展,。

原文標題:怎么做好財富管理與資產配置,? 來源:新浪財經 原文鏈接:https://baijiahao.baidu.com/s?id=1678430480519195729&wfr=spider&for=pc

技術支持:今日讀法

本網站所轉載信息,,不代表本網觀點。 未經授權,,不得刊用本網稿件,。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權所有©

京ICP備19028446號-1  京公安網備11010802029198

京公安網備11010802029198