【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】:(第一財經(jīng))

近年來,,涉及上市公司及高管的行政處罰及刑事案件增多,,引起輿論關注,對相關上市公司的運營發(fā)展及資本市場的表現(xiàn)產(chǎn)生了較大影響,。

9月16日下午,北京德和衡律師事務所發(fā)布《中國上市公司及高管行政處罰案例研究報告(2018-2020)》(下稱“《行政處罰報告》”),、《中國上市公司高管涉刑及風險防范研究報告(2018-2020)》 (下稱“《高管涉刑報告》”),,涉及滬深上市公司及新三板公司的行政處罰案件及上市公司高管刑事案件。

根據(jù)上述兩份報告,,2018年1月1日~2020年6月30日期間,,各執(zhí)法機關作出的行政處罰決定公告合計882篇,涉及627家上市公司及1035位高管(含持股超過5%的大股東),,同時上市公司高管涉刑案件67件,。

數(shù)據(jù)分析顯示,上市公司及高管行政處罰具有一定的特征:違法事由集中,、處罰對象地域和板塊集中,、處罰行為“牽一發(fā)動全身”、證券類行政處罰的“穿透式”責任承擔,、證券類行政處罰的期限較長,、證券類行政處罰措施仍以警告和罰款為主、市場禁入監(jiān)管措施趨嚴,、證券類行政處罰決定書為其他司法程序重要證據(jù)等,。

對于未來上市公司及高管行政處罰、刑事處罰的趨勢,,北京德和衡律師事務所高級合伙人,、上市公司及證券爭議解決專業(yè)委員會主任張兵對第一財經(jīng)記者稱,,行政監(jiān)管毫無疑問是越來越嚴,,從新出的案例可以看出,監(jiān)管力度不斷加強,,強化監(jiān)督的力度,、稽查的手段;未來行政處罰,、民事賠償,、刑事處罰是一套組合拳,業(yè)界呼吁加大民事賠償力度,,且隨著調查取證手段越來越先進,,未來相關案件被移送刑事制裁的比例也會大幅提高。

上市公司及高管行政處罰高發(fā)

證監(jiān)會此前發(fā)布了“2019年證監(jiān)稽查20起典型違法案例”,,同時嚴厲打擊上市公司財務造假,,已累計對22家上市公司財務造假行為立案調查,對18起典型案件做出行政處罰,向公安機關移送財務造假涉嫌犯罪案件6起,。

將時間范圍擴大至近兩年半的時間,, 《行政處罰報告》顯示,2018年1月1日~2020年6月30日期間,,各執(zhí)法機關作出的行政處罰決定公告合計882篇,,涉及上市公司627家,處罰合計1840人次,。

這其中,,證監(jiān)會及其派出機構(合稱“證券監(jiān)管部門”)作出230篇行政處罰決定,占比26%,;環(huán)保,、消防、市場監(jiān)管,、食品藥品監(jiān)管等十余類行政機關共作出652篇行政處罰決定,,占比74%。由此可見,,證券監(jiān)管部門對上市公司的監(jiān)管力度較大,。

上述230篇證券類行政處罰決定書,涉及的行政處罰對象為上市公司84家及高級管理人員988名 ,。

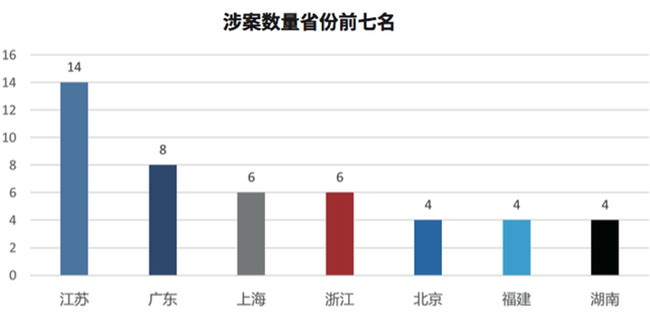

從地域分布來看,,涉證券類行政處罰的上市公司主要集中在東部沿海地區(qū),如江蘇省,、浙江省,、上海市、廣東省,、山東省,,與上市公司在這些省份較為集中有關。

受到證券類行政處罰的高管中,,董事數(shù)量較多,,其中受行政處罰的董事占高管受處罰人次總數(shù)的22%。

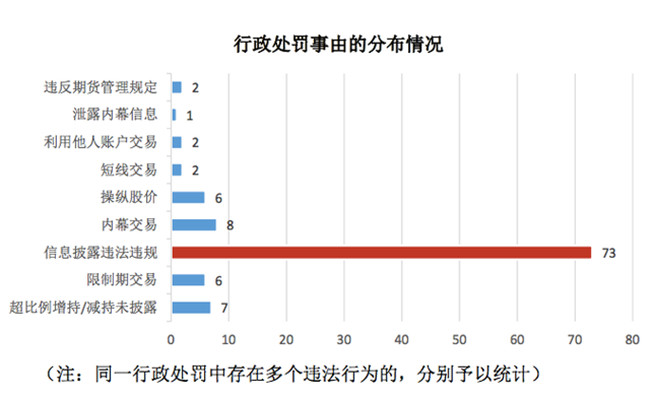

張兵稱,,上市公司及高管的證券類行政違法行為主要集中在信息披露領域,,處罰依據(jù)主要是有關信息披露的法律條文。由此可見,,上市公司在治理過程中疏于信息披露工作的規(guī)范,,證券監(jiān)管部門為保障投資人知情權,在對上市公司信息披露的監(jiān)管上,,持續(xù)保持著對信息披露違法違規(guī)行為的高壓態(tài)勢,。

從證券類行政處罰結果來看,,警告處罰占比達37.82%,罰款占比59.41%,,其中包含部分過億罰單,,處罰結果仍以警告、罰款為主,。

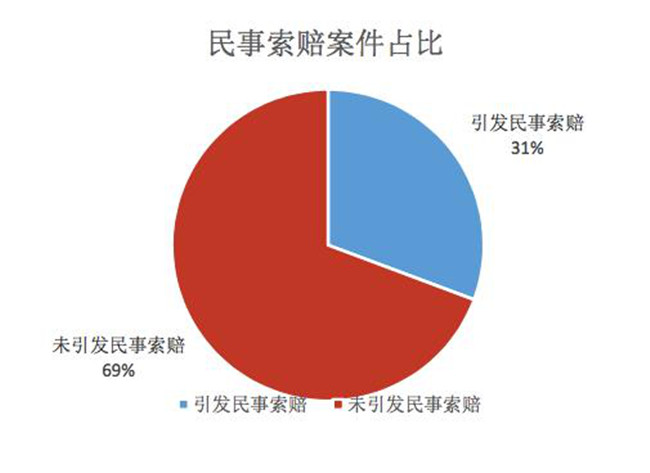

一般而言,,證券類行政處罰結果為證券民事賠償?shù)那爸脳l件。以檢索裁判文書的數(shù)據(jù)來看,,230篇行政處罰決定中,,有71項行政處罰引起了投資者的民事索賠案件,所占比例達31%,,涉及到上市公司共計21家,。

引發(fā)民事索賠的行政處罰處罰事由主要是信息披露違法違規(guī)、內(nèi)幕交易,,其中信息披露違法違規(guī)的案件明顯較多,。張兵團隊認為,這與《關于審理證券市場因虛假陳述引發(fā)的民事賠償案件的若干規(guī)定》出臺較早,,索賠機制較為成熟,,審理虛假陳述證券侵權糾紛的民事司法制度相對完善有關。

對于行政法律風險的防范,,張兵建議,,上市公司需要加強合規(guī)管理,提升管理人員素質,,增強責任意識和風險意識,,聘請專業(yè)機構提供信息披露服務,真正發(fā)揮獨立董事的作用,,從容應對行政調查,,妥善處理行政處罰后事宜。

上市公司實控人為何頻頻涉刑,?

在上市或新三板掛牌企業(yè)不斷發(fā)展壯大的同時,,近年大量的上市公司高管犯罪案件頻頻發(fā)生,。

結合司法機關對裁判文書等公布資料可以看出,,上市公司高管涉及的職務犯罪罪名種類多、犯罪案件數(shù)量大,、涉案金額龐大,、訴訟周期較長、追繳贓款難度高,、涉案人群廣泛,、社會影響惡劣。

北京德和衡律師事務所高級合伙人毛洪濤稱,中央全面深化改革領導小組和中央經(jīng)濟工作會議都明確提出要打造一個規(guī)范,、透明的資本市場,,科創(chuàng)板、創(chuàng)業(yè)板注冊制改革也正在穩(wěn)步推行,,證券監(jiān)管的重點逐步從事前審批與監(jiān)管變?yōu)槭轮斜O(jiān)管和事后懲罰,,這無疑對上市公司的質量提出了更高的要求, 財務造假,、欺詐發(fā)行,、違規(guī)信披、內(nèi)幕交易,、操縱市場等證券犯罪行為將成為刑事打擊的重點,。

《高管涉刑報告》顯示,毛洪濤團隊根據(jù)公開資料共搜索到上市公司高管涉刑案件67件,。其中,,上市公司及其高管涉案的共有58件,上市公司子公司及其高管涉案的有3件,,上市公司及其子公司為被害人的有4件,,另有2件涉案上市公司高管被作出不起訴決定。

從地域分布來看,,上市公司涉及刑事案件的地域分布與上市公司的全國分布情況有密切關系,。上市公司數(shù)量居多、經(jīng)濟較為發(fā)達的長三角,、珠三角,,以及北京等地為上市公司涉刑案件的高發(fā)地區(qū)。

根據(jù)《高管涉刑報告》,,涉刑案件的上市或掛牌企業(yè)大部分為新三板企業(yè),,滬深主板上市公司涉刑案件較少。中國證監(jiān)會制定的《關于加強非上市公眾公司監(jiān)管工作的指導意見》明確規(guī)定應規(guī)范新三板公司的市場主體行為,,強化新三板企業(yè)的合規(guī)意識和法律責任,,并加強對新三板企業(yè)的監(jiān)管力度??梢?,新三板企業(yè)在合規(guī)水平、風險防范等方面,,與滬深上市企業(yè)仍有一定差距,,在自律監(jiān)管和刑事合規(guī)體系建設方面仍有較長的路要走。

以涉案上市公司的作案主體來看,,在研究樣本中,,自然人單獨實施的犯罪占據(jù)絕大多數(shù),,單位和自然人共同犯罪占比僅有不到四分之一,且罪名大多集中于單位行賄罪,、合同詐騙罪,。

《高管涉刑報告》顯示,出現(xiàn)頻率前十的罪名包括:危險駕駛罪,、單位行賄罪,、污染環(huán)境罪、挪用資金罪,、受賄罪,、違規(guī)披露重要信息罪、虛開增值稅專用發(fā)票罪,、非法獲取計算機信息系統(tǒng)數(shù)據(jù)罪,、侵犯公民個人信息罪和濫用職權罪。

以涉案高管的身份來看,,上市公司實際控制人或者控股股東,、董事以及高級管理人員涉嫌刑事犯罪的仍居多數(shù),而監(jiān)事本身職務是監(jiān)督上市公司的正常生產(chǎn)經(jīng)營活動,,所以涉刑犯罪并不多,。具體數(shù)量上,實際控制人或者控股股東有21人,,法定代表人有8人,,高級管理人員有36人,監(jiān)事有3人,,董事(包括董事長)有28人,。

依據(jù)裁判文書上記載的被告人在被判決時采取的刑事強制措施狀態(tài)的具體情況統(tǒng)計,涉案高管被采取的刑事強制措施有三種,,分別為刑事拘留,、逮捕、取保候審,。其中,,被采取逮捕的有34人,被采取取保候審的有19人,,被采取刑事拘留的則有3人,。

關于上市公司及高管刑事風險防控的措施,毛洪濤認為,,證券監(jiān)督管理部門有必要出臺文件引導上市公司重視刑事法律風險防范,,證券監(jiān)督管理部門、公安機關應加強證券違法調查及犯罪偵查的隊伍建設,,上市公司應當高度重視刑事風險防范制度建設,,上市公司應當加大對管理層和員工的刑事法律知識培訓,上市公司及高管防范刑事法律風險應善于借助外部專業(yè)機構力量,,上市公司應積極運用刑事法律手段維護合法權益,。

原文標題:兩年半逾600家上市或掛牌企業(yè)被處罰:違法事由集中,實控人頻頻涉刑 來源:第一財經(jīng) 原文鏈接:https://baijiahao.baidu.com/s?id=1678057669701106379&wfr=spider&for=pc

技術支持:今日讀法

本網(wǎng)站所轉載信息,不代表本網(wǎng)觀點,。 未經(jīng)授權,,不得刊用本網(wǎng)稿件,。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權所有©

京ICP備19028446號-1  京公安網(wǎng)備11010802029198

京公安網(wǎng)備11010802029198