【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】:(中新經(jīng)緯)

中新經(jīng)緯客戶端10月23日電 (薛宇飛)經(jīng)過兩次遞表,,規(guī)模位居房企40強(qiáng)的金輝控股于近日通過港交所的上市聆訊,,預(yù)期將于10月29日在香港掛牌上市,。金輝控股或?qū)⒊蔀榻衲甑谌页晒?shí)現(xiàn)IPO的內(nèi)房股,。

由于A股趨嚴(yán)的監(jiān)管政策,香港成為內(nèi)地房企尋求上市的主要目的地,。然而,,今年拿到港股入場(chǎng)券的內(nèi)地房企數(shù)量低于往年,不少中小房企遞交的招股書,,出現(xiàn)“遞交-失效-遞交”循環(huán)的情況,有的甚至在招股書失效后,,就再無下文,。

據(jù)中新經(jīng)緯客戶端不完全統(tǒng)計(jì),截至10月21日,,萬創(chuàng)國(guó)際,、海倫堡控股、奧山控股,、鵬潤(rùn)控股,、中國(guó)文旅5家房企的招股書已經(jīng)失效,大唐地產(chǎn),、三巽控股,、上坤控股、領(lǐng)地控股,、實(shí)地地產(chǎn),、祥生地產(chǎn)還在港交所排隊(duì)等候上市,。業(yè)內(nèi)認(rèn)為,距離2021年的鐘聲,,只剩下70余天的時(shí)間,,2020年房企上市的數(shù)量大概率將低于往年。

上市數(shù)量明顯減少

金輝的上市之路起于數(shù)年前,。資料顯示,,2013年,金輝首次向港交所提交上市申請(qǐng),,但之后折戟,。隨后轉(zhuǎn)戰(zhàn)A股,于2016年向上交所遞交申請(qǐng),,但未獲成功,。

2020年初,金輝控股撤回A股上市申請(qǐng),,并于3月25日在港交所遞交招股書,。6個(gè)月后,招股書失效,,金輝控股于9月25日再次遞表,。至近日,通過港交所的上市聆訊,。

在中國(guó)房企40強(qiáng)中,,僅剩下金輝與祥生兩家還未上市。憑借每年數(shù)百億元人民幣的銷售額,、200多億元的營(yíng)收,,金輝控股的最高募集資金預(yù)計(jì)達(dá)31億港元,成為繼2018年正榮地產(chǎn)上市后,,港股IPO募資規(guī)模最大的房企,。

不出意外的話,加上此前上市的匯景控股和港龍地產(chǎn),,今年在港實(shí)現(xiàn)上市的內(nèi)地房企達(dá)到3個(gè),。對(duì)比往年數(shù)據(jù)來看,今年成功IPO的內(nèi)房股數(shù)量明顯偏低,。據(jù)統(tǒng)計(jì),,2018年共有7家內(nèi)地房企在港上市,即正榮地產(chǎn),、弘陽地產(chǎn),、大發(fā)地產(chǎn)、美的置業(yè)、恒達(dá)集團(tuán),、萬城控股,、福晟國(guó)際(注:福晟國(guó)際為借殼上市);2019年有6家內(nèi)房企登錄港股,,即德信中國(guó),、銀城國(guó)際、中梁控股,、景業(yè)名邦,、天保集團(tuán)、新力控股,。

事實(shí)上,,在港交所遞交招股書的房企并不少,但多數(shù)企業(yè)都沒有新的進(jìn)展,,招股書陷入了“遞交-失效-遞交”的循環(huán)之中,,有的甚至在招股書失效后,就再無下文,。四川房企領(lǐng)地控股于今年4月提交首份招股書,,至10月9日,沒有出現(xiàn)新的進(jìn)展,,招股書進(jìn)入失效狀態(tài),。3天后,領(lǐng)地控股更新招股書,。大唐地產(chǎn)于2019年11月,、2020年6月兩次遞交招股書,如今,,距離其新版招股書過期也時(shí)日不多,。

安徽房企萬創(chuàng)國(guó)際先后四次上傳或更新招股書,卻均告失敗,,2019年12月中旬,,其招股書處于“被拒絕”狀態(tài)。至今,,萬創(chuàng)國(guó)際未發(fā)布第五版資料。有熟悉港交所上市規(guī)則的證券分析師對(duì)媒體表示,,一家企業(yè)的上市申請(qǐng)如果被港交所拒絕,,一般而言三年內(nèi)不可以再遞交申請(qǐng)。

早在2018年11月,,奧山控股就曾向港交所提交招股書,,但該資料之后失效,奧山便于2019年5月發(fā)布更新版本。至2019年11月,,招股書再次過期,。與萬創(chuàng)國(guó)際一樣,奧山控股再無新的動(dòng)作,,消失在了港交所上市排隊(duì)列表之中,。

據(jù)中新經(jīng)緯客戶端不完全統(tǒng)計(jì),截至10月21日,,除金輝控股通過聆訊外,,近幾年在港交所提交招股書但仍未上市的房企有11家,其中,,萬創(chuàng)國(guó)際,、海倫堡控股、奧山控股,、鵬潤(rùn)控股,、中國(guó)文旅5家房企的招股書已經(jīng)失效,大唐地產(chǎn),、三巽控股,、上坤控股、領(lǐng)地控股,、實(shí)地地產(chǎn),、祥生地產(chǎn)還在有效期。

中國(guó)城市房地產(chǎn)研究院院長(zhǎng)謝逸楓對(duì)中新經(jīng)緯客戶端表示,,香港上市門檻雖然不高,,但比較重視企業(yè)的財(cái)務(wù)指標(biāo),房企的招股書頻頻失效,,或與其關(guān)鍵財(cái)務(wù)數(shù)據(jù)不理想,、數(shù)據(jù)披露有瑕疵有關(guān)。

規(guī)模,、利潤(rùn),、負(fù)債承壓

由于監(jiān)管制度、上市規(guī)則的不同,,赴港上市更為容易,,例如,在香港主板上市,,港交所設(shè)置了多樣的財(cái)務(wù)標(biāo)準(zhǔn),,企業(yè)可進(jìn)行三選一:盈利測(cè)試,即近一年凈利潤(rùn)不低于2000萬港元,、前兩年總凈利潤(rùn)不低于3000萬港元,,以及市值不低于5億港元,;市值/收入測(cè)試,上市市值不低于40億港元,,近一年收入不低于5億港元,;市值/收入/現(xiàn)金流測(cè)試,近一年收入不低于5億港元,、近三年合計(jì)現(xiàn)金流超過1億港元,,以及市值不低于20億港元。

隨著大型房企幾乎都已上市,,當(dāng)前排隊(duì)的開發(fā)商除了金輝,、祥生外,多數(shù)企業(yè)的年銷售額都排在中國(guó)百?gòu)?qiáng)房企末尾,,甚至百名以外,。但即便如此,上述財(cái)務(wù)標(biāo)準(zhǔn)對(duì)房企而言并不算高,。例如今年7月份上市的港龍地產(chǎn),,其收入僅來自4個(gè)城市的9個(gè)開發(fā)項(xiàng)目,2017-2019年物業(yè)開發(fā)及銷售收益分別為4.34億元,、16.60億元及19.78億元人民幣,,凈利潤(rùn)分別為0.33億元、3.32億元及4.70億元,。

但需要注意的是,,規(guī)模尚小的開發(fā)商,抗風(fēng)險(xiǎn)能力較弱,、業(yè)績(jī)?nèi)菀壮霈F(xiàn)波動(dòng),,未來前景充滿不確定性。2015年-2018年,,萬創(chuàng)國(guó)際的營(yíng)收分別為4.24億元,、7.81億元、6.29億元,、13.03億元,;凈利潤(rùn)分別為0.6億元、0.5萬元,、0.8億元,、2.4億元。從數(shù)據(jù)上看,,萬創(chuàng)國(guó)際營(yíng)收增速猶如坐上“過山車”,,2016年?duì)I收增速達(dá)84.2%,2017年?duì)I收同比下降19.46%,,2018年?duì)I收又出現(xiàn)突增,增幅高達(dá)110.67%,漲跌幅數(shù)據(jù)差異較大,。

再如,,截至今年1月底,三巽控股共擁有396.43萬平方米總土儲(chǔ),,其中89%位于安徽省內(nèi),,存在集中度過高的情況。上坤地產(chǎn)高度依賴長(zhǎng)三角經(jīng)濟(jì)區(qū),,尤其是上海,,2017年-2019年,其物業(yè)銷售收益分別有約100.0%,、100.0%,、60.8%來自上海的物業(yè)項(xiàng)目。上坤地產(chǎn)在招股書中說:“我們未必可成功管理我們的增長(zhǎng)及向新城市及地區(qū)及新業(yè)務(wù)領(lǐng)域的拓展,。”

根據(jù)披露,,2016年-2018年,海倫堡溢利分別為28.98億元,、19.8億元,、22.56億元,三巽控股溢利分別為5599萬元,、-387.5萬元,、4499萬元??梢钥闯?,兩家企業(yè)規(guī)模擴(kuò)大的同時(shí),利潤(rùn)波動(dòng)較大,,且不如兩年前,。二度遞表的領(lǐng)地控股,凈利潤(rùn)率連降三年,,2017年-2019年的凈利潤(rùn)率分別為12.2%,、11.5%、8.9%,,明顯低于行業(yè)平均水平,,盈利的持續(xù)性受到關(guān)注。

在融資與負(fù)債等關(guān)鍵性指標(biāo)上,,中小房企的數(shù)據(jù)也不太樂觀,。2015-2017年,萬創(chuàng)國(guó)際的資本負(fù)債率不斷上揚(yáng),,分別達(dá)到608.5%,、716.80%,、1218.0%;2016年-2018年,,海倫堡凈資產(chǎn)負(fù)債率分別為69.4%,、83.4%、133.7%,;2017年,、2018年、2019年及截至2020年5月底,,領(lǐng)地控股的凈資產(chǎn)負(fù)債率分別為60%,、110%、140%,、150%,。另外,一些房企的負(fù)債水平在近幾年雖有所下降,,但負(fù)債率依舊較高,。

易居研究院智庫(kù)中心研究總監(jiān)嚴(yán)躍進(jìn)對(duì)中新經(jīng)緯客戶端指出,今年房企在港上市確實(shí)存在略有收緊的態(tài)勢(shì),,一方面與行業(yè)大環(huán)境有關(guān),,企業(yè)經(jīng)營(yíng)受到疫情沖擊,另一方面與這批尋求上市的房企自身規(guī)模偏小,、負(fù)債過高有關(guān),,導(dǎo)致上市進(jìn)程緩慢。

諸葛找房分析師王小嬙認(rèn)為,,近期相關(guān)部門對(duì)房企的財(cái)務(wù)指標(biāo)進(jìn)行監(jiān)控,,限制企業(yè)的有息負(fù)債規(guī)模,很多房企積極上市加強(qiáng)自身資金實(shí)力,。與此同時(shí),,資本市場(chǎng)對(duì)房企的上市條件變得更為嚴(yán)格,尤其是對(duì)中小房企,。謝逸楓也稱,,香港資本市場(chǎng)對(duì)房地產(chǎn)企業(yè)一直不太看好,港交所也有提高房企上市審核門檻的趨勢(shì),,加上中小房企資產(chǎn)質(zhì)量不高,,上市難度不斷加大。

王小嬙對(duì)中新經(jīng)緯客戶端分析,,上市是企業(yè)發(fā)展的充分條件,,不是必要條件,中小房企若未能實(shí)現(xiàn)上市,,未來的融資能力會(huì)相對(duì)較弱,,但如果內(nèi)在運(yùn)營(yíng)能力較佳,,企業(yè)仍可生存。不可否認(rèn)的是,,房地產(chǎn)行業(yè)的集中度正逐漸提高,,中小房企未來的生存壓力將會(huì)越來越大。

物業(yè)公司上市受熱捧

就在中小企業(yè)艱難探索上市之路時(shí),,房企紛紛分拆旗下物業(yè)服務(wù)公司進(jìn)行上市,且勢(shì)頭越來越猛,。由于物業(yè)公司與母公司房企存在較大的關(guān)聯(lián)交易,,港交所仍是內(nèi)地物業(yè)公司上市的主戰(zhàn)場(chǎng)。

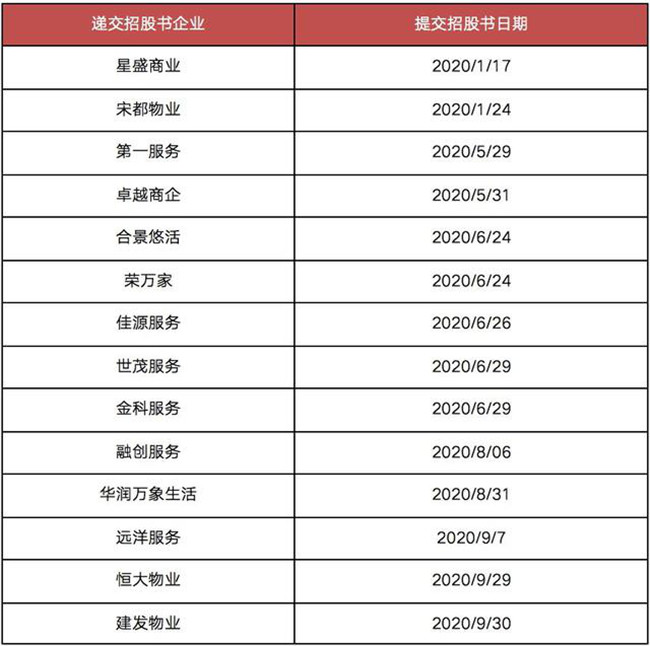

2020年前三季度已遞交招股書尚未上市交易企業(yè),。數(shù)據(jù)來源:克而瑞物管

與中小房企上市截然不同的是,,物業(yè)服務(wù)公司的上市基本都較為順利。今年6月24日與6月29日,,世茂集團(tuán)旗下物業(yè)公司的世茂服務(wù),、合景泰富旗下合景悠活分別在港交所首次發(fā)布招股書,至10月11日,,雙雙通過聆訊,。從發(fā)布招股書到通過聆訊,上述兩家公司只用了3個(gè)多月,。

據(jù)克而瑞物管統(tǒng)計(jì),,截至今年三季度末,上市物企已達(dá)30家(含3家A股公司),,本年度有6家物業(yè)公司成功上市,,另有14家企業(yè)在遞表排隊(duì)等待中,預(yù)計(jì)四季度還會(huì)繼續(xù)增加,,全年上市企業(yè)數(shù)量或創(chuàng)新高,。2020年全年,物管行業(yè)的資本窗口期將繼續(xù)開放,,物企業(yè)績(jī)保持雙位數(shù)增長(zhǎng),。

由于物業(yè)公司的前景被普遍看好,加上疫情催化,,已上市物業(yè)公司的股價(jià)表現(xiàn)強(qiáng)勁,。光大證券根據(jù)公司基本面和市場(chǎng)表現(xiàn),篩選出15家AH物業(yè)上市公司(篩選標(biāo)準(zhǔn):9月30日AH物業(yè)公司市值大于50億元人民幣或50億港元),,組成了光大地產(chǎn)AH核心物業(yè)指數(shù),。今年1月-9月,該指數(shù)上漲了45.78%,??硕鹞锕芊Q,,截止到今年9月30日,30家上市物業(yè)服務(wù)企業(yè)的市盈率大多超過20倍,,普遍高于地產(chǎn)母公司,。

克而瑞物管認(rèn)為,物業(yè)服務(wù)行業(yè)目前仍處于向成熟階段跨越的關(guān)鍵時(shí)期,,整體市場(chǎng)和單個(gè)企業(yè)仍具有較大增量空間,,高增長(zhǎng)仍會(huì)持續(xù),未來2年-5年行業(yè)將快速裂變,,行業(yè)已進(jìn)入規(guī)模增長(zhǎng)和品質(zhì)提升的關(guān)鍵階段,。

王小嬙指出,房企分拆物業(yè)公司上市,,主要是為了增加融資渠道,、增強(qiáng)集團(tuán)的資金實(shí)力。物業(yè)公司估值高,,是由于物業(yè)公司屬于存量運(yùn)營(yíng),,收益穩(wěn)定、風(fēng)險(xiǎn)相對(duì)較小,,且很多房企旗下的物業(yè)公司財(cái)務(wù)指標(biāo)表現(xiàn)較佳,,如綠城服務(wù)、碧桂園服務(wù),、雅生活服務(wù)等,。但從目前看,物業(yè)公司主要依賴房企母公司提供項(xiàng)目,,入駐其他項(xiàng)目的門檻依舊較高,,短期內(nèi)誕生行業(yè)巨頭的概率不大,行業(yè)集中度仍有提升空間,。

嚴(yán)躍進(jìn)稱,,相比于房企,香港資本市場(chǎng)更認(rèn)可在存量市場(chǎng)運(yùn)營(yíng)的物業(yè)公司,,但也要警惕各類新問題,,尤其是物業(yè)企業(yè)經(jīng)營(yíng)收入過于狹窄,需防范相關(guān)風(fēng)險(xiǎn),。(中新經(jīng)緯APP)

原文標(biāo)題:中小房企上市觀察:僅3家獲批 5家開發(fā)商招股書已失效 來源:中新經(jīng)緯 原文鏈接:https://baijiahao.baidu.com/s?id=1681270712572726878&wfr=spider&for=pc

技術(shù)支持:今日讀法

本網(wǎng)站所轉(zhuǎn)載信息,,不代表本網(wǎng)觀點(diǎn)。 未經(jīng)授權(quán),,不得刊用本網(wǎng)稿件,。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權(quán)所有©

京ICP備19028446號(hào)-1  京公安網(wǎng)備11010802029198

京公安網(wǎng)備11010802029198