【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】

本文來(lái)源 |中國(guó)財(cái)經(jīng)時(shí)報(bào)網(wǎng)

編輯整理 |今日讀法網(wǎng)

2月25日,,上交所科創(chuàng)板股票上市委審議同意威高骨科IPO發(fā)行上市,,距離2020年6月12日威高骨科提交上市申請(qǐng)被受理,,過(guò)去了半年多,。據(jù)悉,本次威高骨科IPO預(yù)計(jì)募資18.81億元,,整體估值約66億元,。

據(jù)招股書(shū)顯示,2020年威高骨科IPO實(shí)現(xiàn)營(yíng)業(yè)收入18.23億元,,同比增長(zhǎng)15.87%,;歸屬于母公司凈利潤(rùn)5.59億元,同比增長(zhǎng)26.68%,;這一成績(jī)單,,相比已經(jīng)披露業(yè)績(jī)快報(bào)的凱利泰、三友等,,展現(xiàn)了更強(qiáng)大的抗風(fēng)險(xiǎn)能力,。

根據(jù)披露數(shù)據(jù),2021年一季度,,威高骨科預(yù)計(jì)可實(shí)現(xiàn)營(yíng)業(yè)收入3.77億元,,預(yù)計(jì)同比增加29.93%, 扣非后歸母凈利潤(rùn)預(yù)計(jì)為1.17億元,,預(yù)計(jì)同比增加68.26%,。

一、關(guān)于招股書(shū)帶量集采的公示

當(dāng)然,,在集采政策的靴子未落地之前,,各家廠商都沒(méi)辦法確保自己能夠中標(biāo),又或是自己的成本價(jià)是否會(huì)被殺穿,。

對(duì)于集采的影響,,威高骨科的招股書(shū)中也統(tǒng)計(jì)了自2019年7月以來(lái)的地方集采的數(shù)據(jù)如下:

根據(jù)公司測(cè)算,相關(guān)帶量采購(gòu)產(chǎn)品出廠價(jià)格的降幅相對(duì)有限,,結(jié)合公司整體毛利率在80%以上的現(xiàn)狀,,目前可承受的相關(guān)產(chǎn)品出廠價(jià)格降幅空間相對(duì)較大。

那么,,如果接下來(lái)的全國(guó)集采價(jià)格最終降幅大于80%,,那么將對(duì)所有國(guó)產(chǎn)骨科廠商造成實(shí)質(zhì)性的影響。但由于創(chuàng)傷類和脊柱類的特性,,集采難度要高于沒(méi)有配套的關(guān)節(jié),,所以假設(shè)關(guān)節(jié)先被錘的話,,可能對(duì)威高的影響相對(duì)較小。

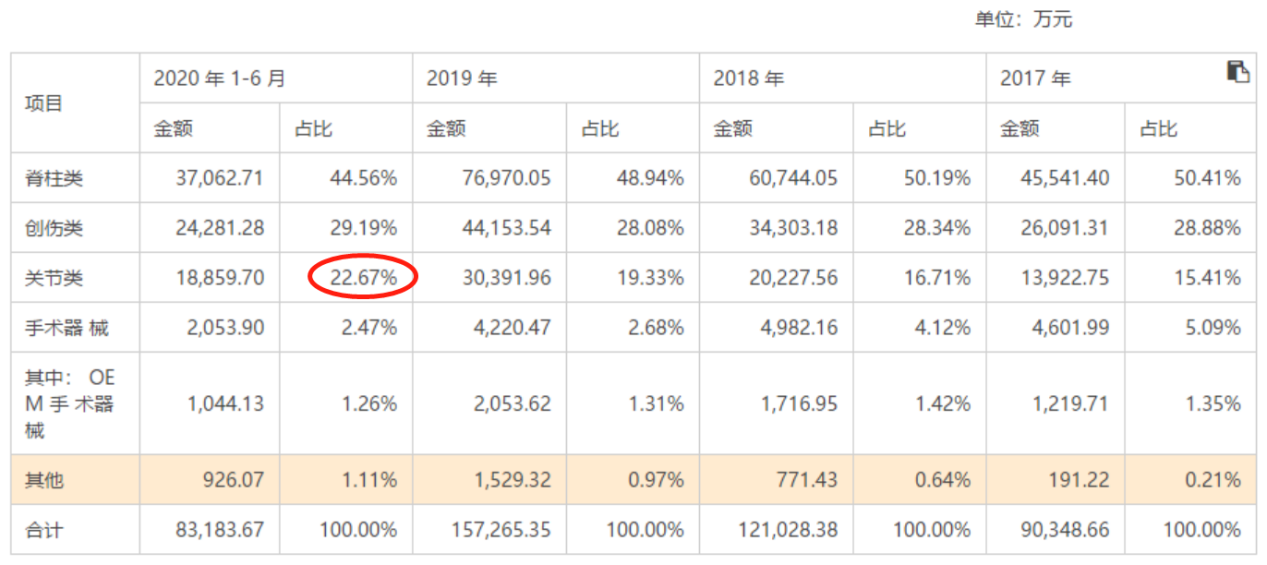

威高骨科收入構(gòu)成

在行業(yè)被集體把控的前提下,,任何玩家都無(wú)法獨(dú)善其身,我們未來(lái)會(huì)進(jìn)一步跟蹤骨科集采的最新動(dòng)態(tài),。

二,、威高骨科IPO,擁有國(guó)內(nèi)最全面的骨科耗材產(chǎn)品組合

盡管受到政策壓制,,但我們?yōu)槭裁慈匀徽J(rèn)為威高骨科是國(guó)內(nèi)最優(yōu)的骨科資產(chǎn)組合,?

一句話概括:國(guó)內(nèi)骨科領(lǐng)域營(yíng)收規(guī)模最大、產(chǎn)品線全且強(qiáng),、技術(shù)實(shí)力不俗,。

威高股份旗下的威高骨科是國(guó)內(nèi)骨科行業(yè)龍頭,產(chǎn)品覆蓋了創(chuàng)傷,、脊柱和關(guān)節(jié)等多個(gè)品類,,且均在各個(gè)細(xì)分領(lǐng)域有較強(qiáng)的競(jìng)爭(zhēng)力。據(jù)威高骨科的最新招股書(shū)披露,,公司營(yíng)業(yè)收入處于逐年遞增態(tài)勢(shì),,分別為9.06億元、12.11億元和15.74億元,。并且在2019年中國(guó)骨科植入市場(chǎng)生產(chǎn)企業(yè)市場(chǎng)份額排名當(dāng)中,,威高骨科以4.61%的市占率位居國(guó)內(nèi)第5,是唯一進(jìn)入前5的國(guó)產(chǎn)廠商,,同時(shí)也是國(guó)內(nèi)國(guó)產(chǎn)廠商N(yùn)o.1,,一定程度上印證了公司的產(chǎn)品競(jìng)爭(zhēng)力。

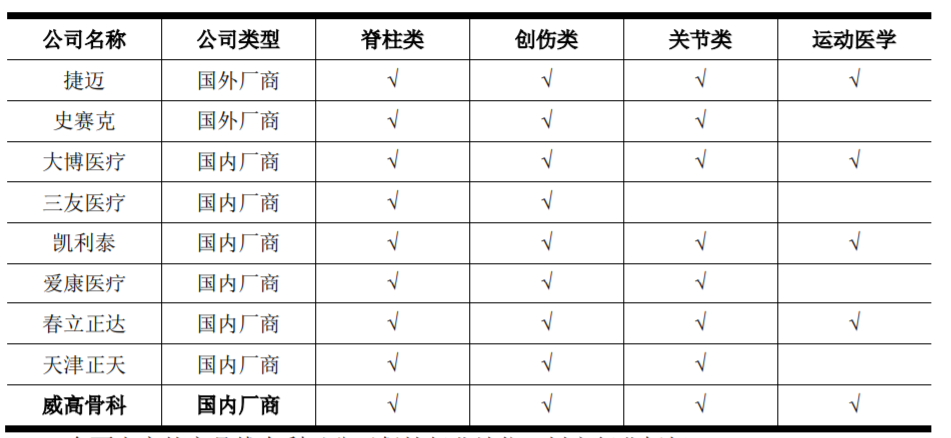

在產(chǎn)品線齊備方面,,威高骨科可以說(shuō)是國(guó)內(nèi)第一,,無(wú)論是在創(chuàng)傷、脊柱,、關(guān)節(jié)還是運(yùn)動(dòng)醫(yī)學(xué),,都有所布局,并且競(jìng)爭(zhēng)力不俗,。

各重點(diǎn)廠商產(chǎn)品線布局

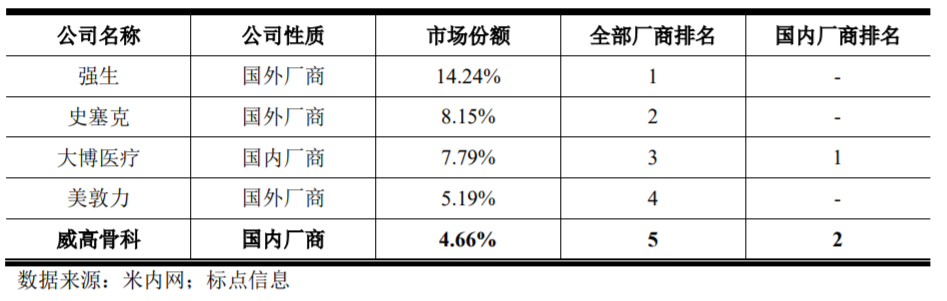

創(chuàng)傷市場(chǎng)的競(jìng)爭(zhēng)力:而在國(guó)產(chǎn)化程度相對(duì)較高的創(chuàng)傷類植入醫(yī)療器械市場(chǎng),,主要企業(yè)的市場(chǎng)份額差距相對(duì)較小。2019年度威高骨科的國(guó)內(nèi)市場(chǎng)份額為4.66%,,在全部廠商中排名第五,,國(guó)內(nèi)廠商中排名第二。

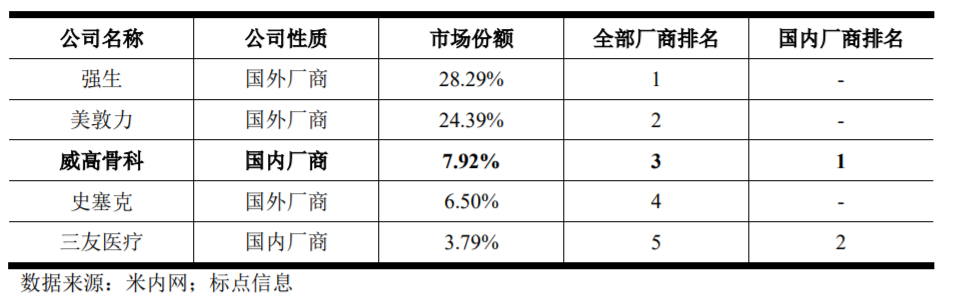

脊柱市場(chǎng)的競(jìng)爭(zhēng)力:我國(guó)脊柱類植入醫(yī)療器械市場(chǎng)仍被國(guó)外廠商占據(jù)主要市場(chǎng)份額,。2019 年度,,威高骨科在國(guó)內(nèi)市場(chǎng)份額為7.92%,,在全部廠商中排名第三,國(guó)內(nèi)廠商中排名第一,,公司已經(jīng)完成了對(duì)部分外資巨頭的超越,。

關(guān)節(jié)市場(chǎng)的競(jìng)爭(zhēng)力:在技術(shù)含量最高的關(guān)節(jié)類植入醫(yī)療器械領(lǐng)域,2019年威高骨科國(guó)內(nèi)市場(chǎng)份額為 3.53%,,在全部廠商中排名第七,,國(guó)內(nèi)廠商中排名第三,也展現(xiàn)了較強(qiáng)的競(jìng)爭(zhēng)力,。

以上看來(lái),,威高骨科IPO并不像很多投資者朋友看的那樣產(chǎn)品種類多而不精,恰恰其在各個(gè)骨科細(xì)分領(lǐng)域都具備非常強(qiáng)的競(jìng)爭(zhēng)力,,尤其在脊柱領(lǐng)域優(yōu)勢(shì)特別突出,。另外,在醫(yī)療器械領(lǐng)域,,產(chǎn)品的市場(chǎng)推廣效果與骨科醫(yī)生對(duì)相關(guān)產(chǎn)品的品牌認(rèn)知度有著密切聯(lián)系,。威高憑借專注于骨科器械的先發(fā)優(yōu)勢(shì)和品牌優(yōu)勢(shì),有望在市場(chǎng)上拉開(kāi)與后浪廠商差距,。

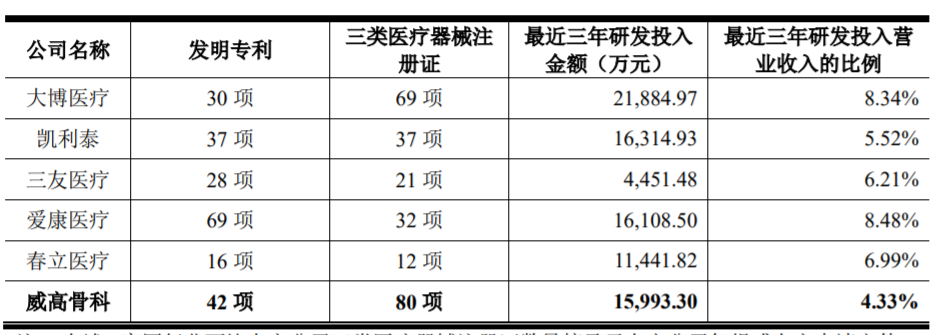

從研發(fā)角度看,,同比國(guó)內(nèi)5家頭部骨科器械廠商,威高在發(fā)明專利數(shù)量上僅次于愛(ài)康醫(yī)療,,而在三類醫(yī)療器械注冊(cè)證數(shù)量上,,公司擁有的注冊(cè)證數(shù)量是最多的。而在研發(fā)投入金額的水平上,,處于行業(yè)中游水平,,但比較研發(fā)投入占營(yíng)業(yè)收入的比重,公司低于其他廠商,。

綜合來(lái)看,,威高骨科在與同類廠商的比拼上,處于領(lǐng)先地位,,這也為什么我們?cè)谇懊骊U述骨科賽道的文章中看好威高是最穩(wěn)健的投資品種,。

三、財(cái)務(wù)數(shù)據(jù)成色如何,?

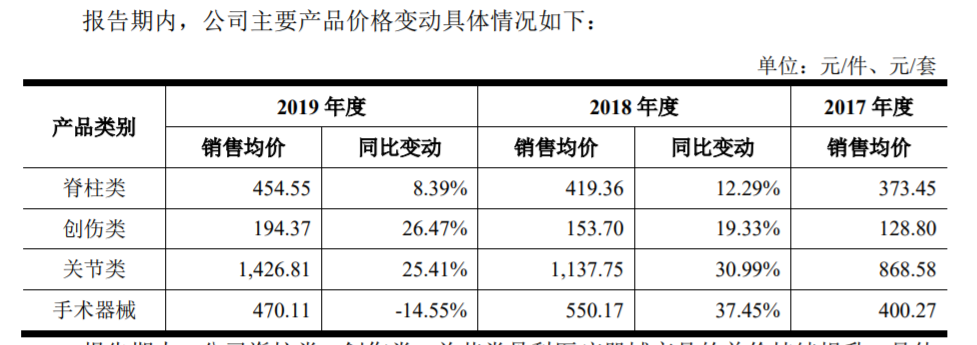

1,、產(chǎn)品前景 —— 營(yíng)收增速、產(chǎn)品單價(jià)變動(dòng)水平:2017-2019年,,威高骨科營(yíng)業(yè)收入分別為9.06億元,、12.11億元和15.74億元。2017-2019年分別同比增長(zhǎng)了8.32%,、33.67%,、29.98%,,收入增速保持了較為良好的態(tài)勢(shì)。

2017-2019年期間,,威高骨科的脊柱類,、創(chuàng)傷類、關(guān)節(jié)類骨科醫(yī)療器械產(chǎn)品單價(jià)在持續(xù)提升,,顯然產(chǎn)品賣得好,,提價(jià)銷量影響不大,這一定程度上與骨科賽道的高景氣度有高度相關(guān)性,。

2,、盈利能力 —— 毛利率及凈利潤(rùn)增速

2017-2019年,,威高骨科的凈利潤(rùn)分別為,、2.02億、3.24億,、4.41億,。2017-2019年分別同比增長(zhǎng)了347.1%、60.4%,、36.1%,。2016年主要是由于公司股權(quán)激勵(lì)費(fèi)用攤銷對(duì)凈利潤(rùn)影響較大,導(dǎo)致17年利潤(rùn)增長(zhǎng)率過(guò)高,。

2017-2019年,,威高骨科的毛利率分別為74.22%、79.55%和 82.54%,,處于逐年遞增的態(tài)勢(shì),,這也跟上面提到的產(chǎn)品單價(jià)在逐年上升有很大的關(guān)系。威高骨科的毛利率可以說(shuō)在A股眾多公司中排在前列了,,近三年超過(guò)70%的毛利率,,顯然這是一家高科技含量依靠高毛利凈利驅(qū)動(dòng)盈利的公司。

而在與同行毛利率比對(duì)的較量中,,威高骨科近三年都在行業(yè)平均水平之上,,由于威高骨科產(chǎn)品品類豐富度高,這僅作為部分參考,。

3,、企業(yè)未來(lái)市場(chǎng)競(jìng)爭(zhēng)力的保障 —— 研發(fā)投入

研發(fā)能力是公司保持產(chǎn)品核心競(jìng)爭(zhēng)力的主要影響因素之一。骨科醫(yī)療器械的研發(fā),、生產(chǎn)和臨床應(yīng)用涉及醫(yī)學(xué),、生理學(xué)、材料學(xué),、物理學(xué),、工程學(xué),、化學(xué)等多個(gè)學(xué)科的專業(yè)知識(shí),屬于知識(shí)密集型行業(yè),。

2017-2019年威高骨科研發(fā)投入分別為3778.14萬(wàn)元,、4806.04萬(wàn)元、7409.11萬(wàn)元,,占營(yíng)業(yè)收入的比例分別為4.17%,、3.97%、4.71%,,投入金額在不斷的增長(zhǎng),,但是占營(yíng)收比重較小。但比例較小,,一定程度上因?yàn)楣緺I(yíng)業(yè)收入規(guī)模較同行業(yè)可比公司大,,研發(fā)投入的金額處于行業(yè)中游。

4,、公司的產(chǎn)品暢銷與否 —— 存貨周轉(zhuǎn)率與產(chǎn)銷率

2017-2019年,,威高骨科的脊柱、創(chuàng)傷產(chǎn)品總體處于較高并且穩(wěn)定水平,,關(guān)節(jié)類產(chǎn)品2019年下滑較為迅猛,,是由于2018年至2019年公司取得多項(xiàng)關(guān)節(jié)產(chǎn)品注冊(cè)證,關(guān)節(jié)產(chǎn)品線得到大幅更新?lián)Q代,。公司為了快速推廣產(chǎn)品,,加大了關(guān)節(jié)產(chǎn)品的生產(chǎn)規(guī)模,同比18年的銷量是增長(zhǎng)的,,問(wèn)題不大,。

2017-2019年威高骨科IPO庫(kù)存商品賬面余額分別為2.37億、2.66億,、3.38億,,而2017-2019年存貨周轉(zhuǎn)率分別為0.73、0.77,、0.77 ,。我們同比其他競(jìng)爭(zhēng)廠商來(lái)看,威高遠(yuǎn)低于同行業(yè)水平,,但存貨周轉(zhuǎn)近三年都處于較穩(wěn)定水平,,我們判斷這與商務(wù)模式和管理模式有關(guān),并不是公司產(chǎn)品賣不出去,,而且與威高最可比的是大博,、三友,威高存貨周轉(zhuǎn)快于大博,、三友,。

5,、公司財(cái)務(wù)安全性 —— 資產(chǎn)負(fù)債率、流動(dòng)比率

①資產(chǎn)負(fù)債率:2017-2019年,,資產(chǎn)負(fù)債率分別為18.07%,、19.52%、41.52%,,2019年資產(chǎn)負(fù)債率突然飆升主要是由于2019年中向全體股東支付了8億元的股利,,已于2020年5月支付完畢 ,拋開(kāi)來(lái)看這項(xiàng)指標(biāo)處于較為健康的水平,。

同比行業(yè)內(nèi)公司,,差距都不大,資產(chǎn)質(zhì)量也相對(duì)健康,。

②流動(dòng)比率,、速動(dòng)比率:2017-2019年流動(dòng)比率分別為4.54、4.37,、2.07,,速動(dòng)比率分別為3.35,、3.44,、1.74,短期償債能力較強(qiáng),。

總體來(lái)看,,財(cái)務(wù)上有瑕疵的地方不多,并且問(wèn)題公司都有對(duì)應(yīng)合理理由來(lái)解釋,,整體干凈,。

結(jié)語(yǔ):本次威高骨科IPO成功被分拆上市,立足長(zhǎng)遠(yuǎn)來(lái)看,,在科創(chuàng)板上市,,一方面拓寬了骨科的融資渠道,能夠獲得更多的資金支持公司發(fā)展,。另一方面,,這對(duì)子公司的管理層也有著更強(qiáng)的激勵(lì)作用,更有動(dòng)力做大做強(qiáng)公司,,利好公司未來(lái)的遠(yuǎn)期發(fā)展,。最后,期待威高能夠借此契機(jī),,一舉成為國(guó)內(nèi)真正意義上的市場(chǎng)龍頭老大,。

文章來(lái)源:瞪羚社

文章鏈接:http://www.3news.cn/pindao/2021/0301/032021_516732.html

技術(shù)支持:今日讀法

本網(wǎng)站所轉(zhuǎn)載信息,,不代表本網(wǎng)觀點(diǎn)。 未經(jīng)授權(quán),,不得刊用本網(wǎng)稿件,。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權(quán)所有©

京ICP備19028446號(hào)-1  京公安網(wǎng)備11010802029198

京公安網(wǎng)備11010802029198