【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】

本文來源 |新浪財(cái)經(jīng)

編輯整理 |今日讀法

來源:中國(guó)基金報(bào)

公募基金銷售突然降溫,,私募卻火了,!頭部私募狂賣50億,更有產(chǎn)品被秒殺,!

原創(chuàng) 房佩燕 吳君

抱團(tuán)股牛年以來輪番暴跌,,此前銷售火爆的公募基金“畫風(fēng)突變”,,新基金發(fā)行也開始遇冷,,一日售罄的爆款基金本周沒有出現(xiàn),,更有基金開始延期募集,。

然而,,公募遇冷,頭部私募卻依舊火熱,。據(jù)記者了解,,近日,北京某頭部私募狂賣超50億,;深圳有百億私募新推產(chǎn)品,,23分鐘被搶光;還有不少頂級(jí)私募實(shí)行限額銷售……

私募告訴記者,,高凈值客戶更多是以資產(chǎn)配置的角度來購(gòu)買私募,,短期波動(dòng)并不影響私募銷售;而渠道表示,,震蕩市下,,私募控回撤的優(yōu)勢(shì)展現(xiàn),不少跑贏公募表現(xiàn),,雖然有小部分客戶開始贖回,,但頭部募集依舊火爆。

公募基金銷售降溫明顯

多只新基金延期募集

本周雖然公募基金新發(fā)較多,,但沒有再出現(xiàn)此前一日售罄的熱銷場(chǎng)面,。3月2日到3日這兩天,還出現(xiàn)了新基金延期募集的情況,。

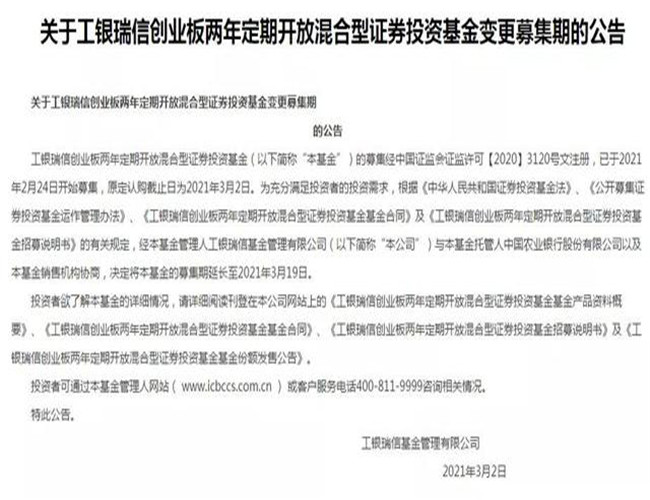

3月2日,,工銀瑞信基金發(fā)布關(guān)于工銀瑞信創(chuàng)業(yè)板兩年定期開放混合型證券投資基金變更募集期的公告,該基金已于2021年2月24日開始募集,,原定認(rèn)購(gòu)截止日為2021年3月2日,。為充分滿足投資者的投資需求,經(jīng)與托管人中國(guó)農(nóng)業(yè)銀行以及本基金銷售機(jī)構(gòu)協(xié)商,,決定將本基金的募集期延長(zhǎng)至2021年3月19日,。

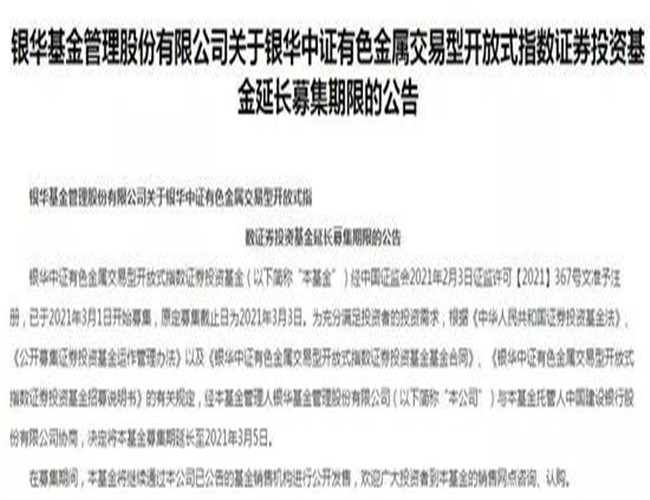

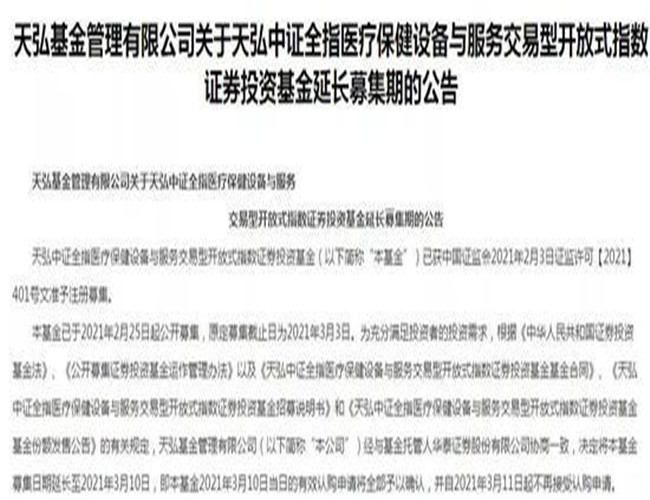

3月3日,又有兩只ETF公告延期募集,,分別為銀華中證有色金屬ETF和天弘中證全指醫(yī)療保健設(shè)備與服務(wù)ETF,。

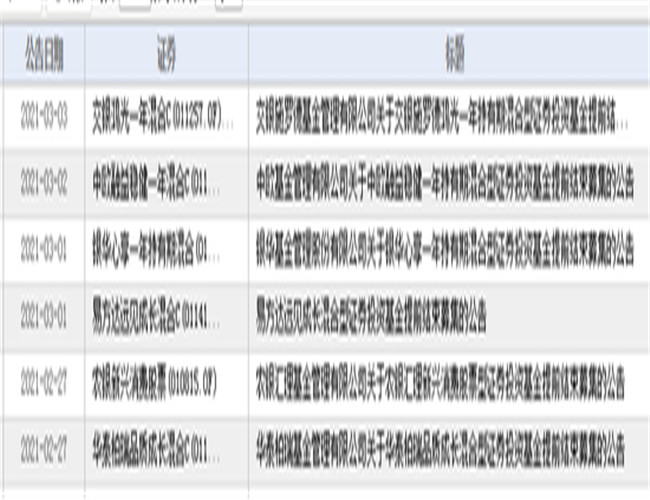

雖然近兩日出現(xiàn)了權(quán)益基金延期募集的情況,,但一些強(qiáng)勢(shì)基金公司旗下新基金還是有提前結(jié)束募集,包括易方達(dá)遠(yuǎn)見成長(zhǎng),、中歐融益穩(wěn)健一年持有期混合,、銀華心享一年持有期混合、交銀施羅德鴻光一年持有期混合等本周以來均宣布提前銷售結(jié)束,。

北京頭部私募逆市狂賣50億

記者了解到,,北京某百億私募基金管理人近期在中信、招商,、平安,、恒天等渠道搞了一次聯(lián)合發(fā)售,主要賣的是兩三年封閉期的產(chǎn)品,,合計(jì)募集金額已經(jīng)超過50億元,。

“他們創(chuàng)始合伙人的產(chǎn)品,上周在我們渠道就募了20多個(gè)億,,8個(gè)號(hào)1600個(gè)名額出現(xiàn)秒光,。”某大型券商機(jī)構(gòu)業(yè)務(wù)部人士表示。

該私募機(jī)構(gòu)的相關(guān)人士也稱,,這次聯(lián)合銷售選在這個(gè)檔期,,而不是市場(chǎng)熱鬧的時(shí)候,并不刻意追求規(guī)模,,主要是為了打公司的品牌,,“我們預(yù)期是50多個(gè)億,但實(shí)際上已經(jīng)超過這個(gè)量了,,等3月在其他渠道完成發(fā)售,,我們會(huì)進(jìn)行封盤。”

中歐瑞博產(chǎn)品23分鐘搶光

3月2日,,百億私募中歐瑞博微信發(fā)布一封《感謝信》,,稱3月1日,由深圳市中歐瑞博發(fā)起設(shè)立的“中歐瑞博核心精選私募證券投資基金”正式開放申購(gòu),,短短23分鐘已售罄,,募集工作圓滿完成。

中歐瑞博投資董事長(zhǎng)吳偉志告訴記者,,該產(chǎn)品規(guī)模近3億,。中歐瑞博表示,多年以來,,中歐瑞博堅(jiān)持深度研究,,可追溯歷史業(yè)績(jī)表現(xiàn)穩(wěn)健,基金管理人豐富的實(shí)戰(zhàn)操盤經(jīng)驗(yàn)與投資能力,,贏得了合作伙伴和客戶的信賴與認(rèn)可,。

除了上述被秒光產(chǎn)品,,吳偉志透露,目前老產(chǎn)品還在正常開放,,新產(chǎn)品也在不斷推進(jìn),,計(jì)劃一季度還將推出2-3個(gè)新產(chǎn)品。

多家頂流私募實(shí)行限額銷售

短期波動(dòng)不影響高凈值客戶長(zhǎng)期配置

除此以外,,北京另一家百億私募煜德投資上周五在中信證券渠道賣產(chǎn)品,,幾個(gè)號(hào)也出現(xiàn)了秒殺的情況。另外,,有家新銳的外資私募,,最近在單個(gè)渠道也賣出2個(gè)億的規(guī)模。

“盡管市場(chǎng)震蕩,,但頭部私募還是會(huì)有比較好的募資效應(yīng),同時(shí)這跟渠道也有關(guān)系,,有些渠道投資者教育做得好,,在市場(chǎng)底部賣得產(chǎn)品給客戶賺錢了,自然客戶愿意逆市操作,,吸金效應(yīng)越好,。”某私募人士分析。

據(jù)記者了解,,目前有個(gè)別頭部私募不愁賣,,反而是渠道需要和私募要額度來銷售。

一業(yè)內(nèi)頂流私募告訴記者,,他們近年來銷售都不錯(cuò),,一般都是給渠道限額的。希望在不影響投資的情況下有節(jié)奏募資,。

也有另外一家頭部私募告訴記者,,目前他們正在嚴(yán)格控制規(guī)模,基本上不對(duì)外募資了,。

從渠道來看,,不少渠道從去年首推公募,開始轉(zhuǎn)為首選私募,。

吳偉志分析,,買私募的客戶和買公募的客戶不一樣,買公募的客戶可能是”炒股票“的心態(tài),,而買私募的高凈值客戶是長(zhǎng)期資產(chǎn)配置,,短期波動(dòng)對(duì)其銷售的影響不大。“私募基金客戶買產(chǎn)品都有24小時(shí)的冷靜期,,冷靜期內(nèi)客戶如果反悔是可以撤銷認(rèn)購(gòu)的,。所以多數(shù)高凈值客戶買私募基金還是比較深思熟慮的,。”

招商證券研究咨詢部董事賈戎莉也曾向記者分析,高凈值,、風(fēng)險(xiǎn)偏好中低,、預(yù)期收益穩(wěn)健、絕對(duì)收益目標(biāo)的客戶更傾向于私募,。中小投資者,、風(fēng)險(xiǎn)偏好高的投資者更傾向于公募。主要因?yàn)樗侥蓟鸶蛴诮^對(duì)收益為目標(biāo):一方面,,業(yè)內(nèi)優(yōu)質(zhì)管理人擁有良好的長(zhǎng)期業(yè)績(jī)與品牌口碑,,其投資風(fēng)格日臻成熟、投資理念深入人心,;此外,,還有特色鮮明的指數(shù)增強(qiáng)策略,以及量化對(duì)沖,、量化多策略,、“固收+”等類絕對(duì)收益策略供選擇和配置。

此外,,私募排排網(wǎng)未來星基金經(jīng)理胡泊也表示,,經(jīng)歷了大幅上漲之后的A股,分化開始加劇,,選股難度增加,,獲取收益的難度也在加大,因此市場(chǎng)普遍認(rèn)為應(yīng)該降低2021年的收益預(yù)期,,考慮到私募追求絕對(duì)收益,,而公募追求相對(duì)收益,同時(shí)私募策略更為豐富和靈活,,綜上所述,,他認(rèn)為2021年投資私募比公募更為合適。

不過,,也有私募市場(chǎng)總監(jiān)認(rèn)為,,3月整個(gè)市場(chǎng)熱度也下來了。募資難度會(huì)大幅上升,,頭部化趨勢(shì)比較明顯,,頭部的私募比較容易拿錢,相對(duì)小的私募會(huì)比較難,。

私募操作靈活:有私募提前減倉(cāng)

現(xiàn)在抄底

春節(jié)以后A股市場(chǎng)大幅震蕩,,華南頭部券商告訴記者,目前來看,,不少私募在目前A股巨震下,,回撤的控制優(yōu)異,,不少跑贏公募表現(xiàn),雖然有小部分客戶開始贖回,,但頭部募集依舊火爆,。

而從數(shù)據(jù)來看,近日,,機(jī)構(gòu)抱團(tuán)股集體大跌,,不少頂流公募基金回撤超過10%,與之相對(duì)的是,,記者從三方數(shù)據(jù)觀察,,頭部私募回撤控制良好,大多回撤優(yōu)于市場(chǎng),。

記者采訪多家私募,,在私募看來,私募相較于公募的優(yōu)勢(shì)是,,風(fēng)險(xiǎn)意識(shí)更高,,能在震蕩市和熊市下,跑贏公募,、跑贏基準(zhǔn)的比例更高。

目前,,有一些私募倉(cāng)位較輕,,等著大跌抄底;還有私募近期剛剛募資,,選擇緩慢建倉(cāng),。

悟空投資董事長(zhǎng)、基金經(jīng)理鮑際剛近期便表示,,他在春節(jié)前做了減持,,然后年后這波暴跌,則開始逐步加倉(cāng),。“去年10月底到今年1月份,,悟空投資一直滿倉(cāng)操作,不過,,年前將倉(cāng)位降至中性水平,,近期股市又跌下來,他又開始明顯加倉(cāng),。”而從數(shù)據(jù)來看,,其產(chǎn)品回撤較小。

上海某中型私募董事長(zhǎng)表示,,上周就將倉(cāng)位調(diào)到了很低的水平,,提前做了結(jié)構(gòu)的調(diào)整,,所以這次凈值基本上沒怎么跌,“最近市場(chǎng)跌下來了,,我們慢慢加了點(diǎn)倉(cāng)位,,目前大概三成左右,買了一些市場(chǎng)關(guān)注度不是很高,、性價(jià)比突出的,、細(xì)分行業(yè)的龍頭公司。”

該私募董事長(zhǎng)認(rèn)為,,現(xiàn)在要看結(jié)構(gòu),,前期漲得很多的核心資產(chǎn),比如白酒,、新能源等,,調(diào)整還沒有到位,還需要時(shí)間和空間,。“對(duì)于前期漲幅較大的周期股,,煤飛色舞,我們也都拋掉了,,大宗商品價(jià)格這波漲得比較急,,在利率上行的環(huán)境下,波動(dòng)也比較厲害,。沿著經(jīng)濟(jì)復(fù)蘇的主線,,我們買了點(diǎn)酒店,還有順周期里面的稀土,,市場(chǎng)預(yù)期還不充分,,最近價(jià)格也在上漲。”

北京某百億私募市場(chǎng)人士告訴基金君,,這波做得還不錯(cuò),,1月中旬前老產(chǎn)品都賺了很多,影響不大,;1月中旬以后的新產(chǎn)品,,子基金募集的資金進(jìn)入母基金也就只有三成,最近建倉(cāng)節(jié)奏控制比較好,。“我們沒有怎么受傷,,因?yàn)槲覀冇X得,1月春季躁動(dòng)后市場(chǎng)可能會(huì)調(diào)整,,而且很多股票這兩年確實(shí)漲太多了,。”

該人士稱,“今年經(jīng)濟(jì)沒有問題,雖然美國(guó)十年期國(guó)債收益率上行,,但中國(guó)十年期國(guó)債一直很穩(wěn),,貨幣政策沒有大問題,理論上今年不會(huì)是大熊市,,頂多是少賺錢?,F(xiàn)在市場(chǎng)確實(shí)有些核心資產(chǎn)回調(diào)了,我們還比較高興,,這是好事情,,不然怎么下手買呢。”

但也有部分私募機(jī)構(gòu)高倉(cāng)位扛大跌,,受傷較嚴(yán)重,。

北京某小型私募市場(chǎng)人士稱,“我們現(xiàn)在倉(cāng)位還是九成,,這波調(diào)整沒有減倉(cāng),,一把跌下來10個(gè)點(diǎn),出現(xiàn)歷史最大回撤,。因?yàn)槲覀兊娘L(fēng)格是只有發(fā)生系統(tǒng)性風(fēng)險(xiǎn)才減倉(cāng),,但我們現(xiàn)在對(duì)市場(chǎng)還比較有信心,持倉(cāng)的品種也是一些成長(zhǎng)性較好的公司,。”

但該人士也坦言,,沒想到市場(chǎng)情緒一上來,泥沙俱下,,不同股票跌得沒有差別,,“我們這波扛著沒有減倉(cāng),也是很受傷,。白酒增速慢,抱團(tuán)松動(dòng)就會(huì)跌,,但是有些成長(zhǎng)股增速快,,PEG還比較合理,不應(yīng)該跌那么多,,我們買的都是基本面較好的股票,。”

頭部私募最新觀點(diǎn)

中歐瑞博:這一輪牛市大概率應(yīng)該還沒有全面結(jié)束

在最新的月報(bào)中,吳偉志認(rèn)為:在未來沒有突發(fā)重大變化的情況下,,這一輪牛市大概率應(yīng)該還沒有全面結(jié)束,。雖然有一部分行業(yè)與公司的牛市可能已經(jīng)完成了,但是還有很多的行業(yè)與公司依然處于春季和夏季當(dāng)中,。市場(chǎng)上還是可以找到很多的可投資品種,。相比較各大類資產(chǎn)而言,優(yōu)質(zhì)公司中估值合理的群體依然是最有吸引力的資產(chǎn)。另一方面,,牛市沒有結(jié)束不代表著市場(chǎng)不會(huì)調(diào)整,,恰恰相反,中短期市場(chǎng)的調(diào)整與降溫對(duì)于整體市場(chǎng)的健康發(fā)展,,走出長(zhǎng)牛慢牛來說是好事,!

市場(chǎng)風(fēng)格上,吳偉志認(rèn)為過去五年不斷強(qiáng)化的----只能買各行業(yè)龍頭第一名,,只看賽道不看估值的投資策略,,從今年起的未來一段時(shí)期會(huì)遭遇挑戰(zhàn)。他相信,,2021年市場(chǎng)的表現(xiàn)會(huì)讓那批已經(jīng)對(duì)“只能去人多的地方”這個(gè)信仰的抄作業(yè)的投資者帶來很大的挑戰(zhàn),。

鑒于本輪分部牛熊的特點(diǎn),對(duì)于投資者來說,,可能最重要的事,,還是審視清楚組合中的公司,是否存在估值已經(jīng)嚴(yán)重泡沫化,,即將或已經(jīng)步入熊市了這一課題,。

近期投資策略上,吳偉志表示,,在股市有些不確定性的情況下,,中歐瑞博已經(jīng)適當(dāng)降低了其海外基金與國(guó)內(nèi)A股基金的風(fēng)險(xiǎn)敞口,從之前的進(jìn)攻性倉(cāng)位均降到了中性倉(cāng)位區(qū)間,。

在操作上,,一方面在結(jié)構(gòu)上中歐瑞博更加重視的是組合中的品種,質(zhì)地是否足夠優(yōu)秀,?估值是否可以接受,?對(duì)于定性不夠優(yōu)秀以及估值泡沫嚴(yán)重的品種還是作為優(yōu)先調(diào)減的對(duì)象。調(diào)整到估值合理的優(yōu)秀公司上,。另一方面在倉(cāng)位上,,我們?cè)谀壳暗闹行运降幕A(chǔ)上,密切關(guān)注市場(chǎng),、通脹,、政策的發(fā)展,應(yīng)機(jī)加倉(cāng)調(diào)整到位的核心品種,。

源樂晟:不要浪費(fèi)任何一次危機(jī)

我們認(rèn)為未來一段時(shí)間需要適當(dāng)降低收益率預(yù)期,,讓腳步跟上靈魂”。在美債收益率快速上漲的現(xiàn)實(shí)以及仍將大幅上升的預(yù)期下,,對(duì)成長(zhǎng)股的樂觀估值方法可能需要適當(dāng)修正,。我們?nèi)ツ甑谒募径染蛯?duì)此類個(gè)股做了一些調(diào)倉(cāng),不過市場(chǎng)調(diào)整過于激烈,我們依然受到了一些影響,。

我們傾向于認(rèn)為,,近期的風(fēng)險(xiǎn)資產(chǎn)調(diào)整只是在前期漲幅較大、較快以及部分股票表觀估值過高的背景下,,因無風(fēng)險(xiǎn)利率短期變化的一次略偏極致的交易表達(dá),,政策本身并無快速轉(zhuǎn)向的基礎(chǔ),基本面本身在復(fù)蘇背景下只會(huì)更好,,而至于估值,,在整體市場(chǎng)估值并不貴的情況下,有部分泡沫就意味著一定有另外一部分資產(chǎn)被嚴(yán)重低估,,主動(dòng)投資者依然大有可為,。

在過去十幾年的研究和投資工作中,我們體會(huì)最深的是,,許多人最容易被兩種事愚弄,,“自己編的鬼故事”和“別人講給自己的宏大敘事”。

每一次遇到大的市場(chǎng)調(diào)整,,我們都會(huì)提醒自己“不要浪費(fèi)任何一次危機(jī)的機(jī)會(huì)”,。我們已經(jīng)在投研團(tuán)隊(duì)內(nèi)部發(fā)起了新一輪投資機(jī)會(huì)挖掘活動(dòng),把握窗口期,,對(duì)于那些最近股價(jià)波動(dòng)很大而基本面堅(jiān)挺的資產(chǎn),,一旦估值到了合理位置要“該出手時(shí)就出手”?;厥走^去,,每次流動(dòng)性出現(xiàn)問題的時(shí)候,都是優(yōu)質(zhì)資產(chǎn)跌出機(jī)會(huì)的時(shí)點(diǎn),。去年3月份的市場(chǎng)表現(xiàn)尤其明顯,。

操作思路上,我們會(huì)再次審視我們的投資組合,。對(duì)于過貴的個(gè)股,,可能繼續(xù)做一些調(diào)整,同時(shí)或采用一些衍生品工具做保護(hù),,但我們并不會(huì)從博弈的角度,去買入之前沒漲的低估值和跌幅較大的小市值股票,。對(duì)于符合下面條件的個(gè)股,,我們會(huì)繼續(xù)持有,如果繼續(xù)調(diào)整,,不排除繼續(xù)買入:長(zhǎng)期空間很大,,短期高增長(zhǎng),具有行業(yè)定價(jià)權(quán)的公司;估值和市值匹配度較好的公司,?;蛟S這些的公司股價(jià)在市場(chǎng)上的波動(dòng)中還會(huì)調(diào)整,但是我們能做的還是按照我們的框架找好公司,,留好股價(jià)可能下行空間的風(fēng)險(xiǎn)預(yù)算,,其他的就交給時(shí)間。從更長(zhǎng)的維度來看,,對(duì)于此類公司的下跌,,我們抱有更樂觀的看法。

重陽(yáng)投資:市場(chǎng)仍有結(jié)構(gòu)性行情,,但范圍更加聚焦

展望后市,,我們認(rèn)為,股票市場(chǎng)的表現(xiàn)將從2020年主要受益于寬松流動(dòng)性環(huán)境的估值擴(kuò)張驅(qū)動(dòng),,轉(zhuǎn)為2021年主要由經(jīng)濟(jì)復(fù)蘇帶來的上市公司業(yè)績(jī)驅(qū)動(dòng),。市場(chǎng)仍有結(jié)構(gòu)性行情,但范圍上可能更加聚焦,,投資者需要降低收益率預(yù)期,,在策略上做到攻守兼?zhèn)洹T谶x股上,,優(yōu)質(zhì)賽道與傳統(tǒng)行業(yè)同樣存在結(jié)構(gòu)性機(jī)會(huì),。優(yōu)質(zhì)賽道需更加注重估值與成長(zhǎng)確定性的匹配度;傳統(tǒng)行業(yè)均值回歸過程中,,同樣需要對(duì)公司的質(zhì)量和增長(zhǎng)潛力仔細(xì)甄別,。

仁橋資產(chǎn):未到曲終人散時(shí)

2月市場(chǎng)完全不同的表現(xiàn)可能意味著兩點(diǎn),首先,,當(dāng)前市場(chǎng)的核心矛盾仍然是結(jié)構(gòu)性的,,而非總量上的;其次,,持續(xù)了五年的集中趨勢(shì)可能正在瓦解,,鐘擺開始擺向另一端。對(duì)大多數(shù)投資者而言,,還是那句話,,不要與泡沫共舞,泡沫的美麗只是短暫的假象,,泡沫的無情才是最終的宿命,。

很多人會(huì)說是美國(guó)十年期國(guó)債利率的超預(yù)期上漲刺破了A股抱團(tuán)品種的泡沫,美國(guó)的十年期國(guó)債利率確實(shí)是很重要的宏觀變量,,它對(duì)美國(guó)的金融市場(chǎng)影響巨大,,同時(shí)也間接影響著全球的金融市場(chǎng),。

近期美國(guó)十年期國(guó)債利率的攀升更多反應(yīng)的是美國(guó)經(jīng)濟(jì)的復(fù)蘇前景,而不是快速膨脹的通脹預(yù)期,。如果是這樣的話,,當(dāng)前的股票市場(chǎng)仍然未到最危險(xiǎn)的時(shí)刻,而上游資源品恐怕也未到最瘋狂的時(shí)刻,。舞曲換了節(jié)奏,,但還沒有停。

再談一下通脹,。在過去的很多年里,,全球主要經(jīng)濟(jì)體相繼釋放了巨額的流動(dòng)性,疫情爆發(fā)以來,,流動(dòng)性釋放的節(jié)奏繼續(xù)加快,,規(guī)模繼續(xù)加大。盡管這種釋放大概率是一時(shí)的,,不會(huì)長(zhǎng)期持續(xù),,但當(dāng)全球生產(chǎn)以及消費(fèi)者共同行動(dòng)的時(shí)候,其潛在的影響仍可能是巨大的,,最終會(huì)不會(huì)像蝴蝶效應(yīng)一樣引起連鎖反應(yīng),,我們不得而知,但需要保持警惕,,持續(xù)跟蹤,,在投資配置上也要未雨綢繆,早做儲(chǔ)備和布局,。

文章鏈接:https://baijiahao.baidu.com/s?id=1693210601056660556&wfr=spider&for=pc

技術(shù)支持:今日讀法

本網(wǎng)站所轉(zhuǎn)載信息,,不代表本網(wǎng)觀點(diǎn),。 未經(jīng)授權(quán),不得刊用本網(wǎng)稿件,。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權(quán)所有©

京ICP備19028446號(hào)-1  京公安網(wǎng)備11010802029198

京公安網(wǎng)備11010802029198