【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】:(消費(fèi)者網(wǎng))

近年來(lái),國(guó)家打擊詐騙犯罪力度越來(lái)越大,,猖獗多年的網(wǎng)絡(luò)電信詐騙行為得到有效遏制,。但今年受新冠肺炎疫情影響,,有關(guān)網(wǎng)絡(luò)電信詐騙行為又有卷土重來(lái)之勢(shì),,尤其是各種網(wǎng)袋詐騙事件仍時(shí)有發(fā)生,,其詐騙形式和犯罪手段也不斷推陳出新,。

為了揭露網(wǎng)貸詐騙的新形式新套路,,保護(hù)消費(fèi)者的人身和財(cái)產(chǎn)安全,,北京陽(yáng)光消費(fèi)大數(shù)據(jù)研究院聯(lián)合消費(fèi)者網(wǎng)(www.bjxf315.com)對(duì)2020年以來(lái)的網(wǎng)貸詐騙輿情信息進(jìn)行了全面統(tǒng)計(jì)分析,。

一、網(wǎng)貸詐騙輿情概況

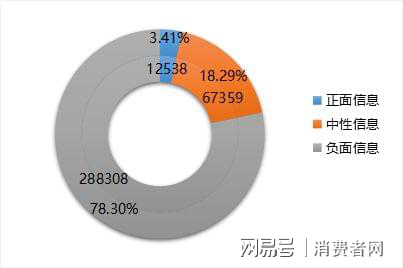

北京陽(yáng)光消費(fèi)大數(shù)據(jù)研究院統(tǒng)計(jì)數(shù)據(jù)顯示,,2020年1月1日至2020年6月30日,,全網(wǎng)共監(jiān)測(cè)到有關(guān)網(wǎng)貸詐騙輿情信息368205條。其中,,正面信息12538條,,占比3.41%;中性信息67359條,,占比18.29%,;負(fù)面信息288308條,占比78.30%,。負(fù)面輿情占到輿情總數(shù)的近八成,。

圖1:2020年上半年網(wǎng)貸詐騙輿情信息情感分布圖

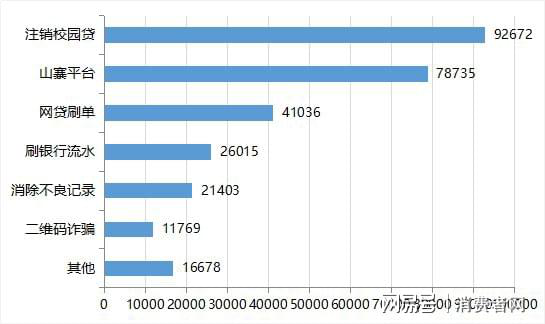

在288308條網(wǎng)貸詐騙負(fù)面輿情信息中,涉及“注銷校園貸”騙局92672條,,占比32.14%,;山寨平臺(tái)騙局78735條,占比27.31%,; “網(wǎng)貸刷單”騙局41036條,,占比14.23%;“刷銀行流水”騙局26015條,,占比9.02%,;“消除不良記錄”騙局21403條,占比7.42%,;二維碼詐騙11769條,,占比4.08%,;其他負(fù)面信息16678條,占比5.78%,。

圖1:2020年上半年網(wǎng)貸詐騙負(fù)面輿情分布圖

輿情數(shù)據(jù)顯示,,網(wǎng)貸詐騙負(fù)面輿情主要集中在“注銷校園貸”騙局、山寨平臺(tái)騙局,、“網(wǎng)貸刷單”騙局,、“刷銀行流水”騙局、“消除不良記錄”騙局,、二維碼詐騙等六個(gè)方面,。其中,“注銷校園貸”騙局方面的負(fù)面輿情信息最多,。與以往不同的是,,在這些新型網(wǎng)貸詐騙犯罪活動(dòng)中,不法分子不再只是盯著老年人的養(yǎng)老積蓄,,而且把涉世未深的大學(xué)生或剛參加工作的年輕人當(dāng)作目標(biāo),,在騙取這些年輕人的貸款后,讓他們背負(fù)著還貸的壓力,。

二,、網(wǎng)貸詐騙主要類型

1、“注銷校園貸”騙局

輿情數(shù)據(jù)顯示,,“注銷校園貸”騙局負(fù)面輿情信息最多,。這種騙局主要指不法分子通過(guò)精準(zhǔn)掌握受害人信息,以受害者有校園貸記錄會(huì)影響個(gè)人征信為借口,,在造成受害者恐慌后,,假借注銷校園貸記錄之名,誘導(dǎo)受害者在眾多網(wǎng)貸平臺(tái)貸款,,并將錢存入所謂的“安全賬號(hào)”后便“銷聲匿跡”,。

今年以來(lái),全國(guó)先后發(fā)生多起“注銷校園貸”詐騙事件,,受害人主要是在校學(xué)生或剛畢業(yè)參加工作不久的年輕人,。據(jù)有關(guān)機(jī)構(gòu)發(fā)布的《2020上半年注銷網(wǎng)貸賬戶電信詐騙分析報(bào)告》顯示,2020上半年注銷網(wǎng)貸賬戶騙局激增,,4月環(huán)比增長(zhǎng)178%,。其中,受害者中63%此前未注冊(cè)過(guò)網(wǎng)貸賬戶,,約50%被詐騙多個(gè)網(wǎng)貸平臺(tái)額度,。

案例:今年7月1日,劉女士來(lái)到中國(guó)銀行石家莊中山支行辦理業(yè)務(wù),,在此期間,,劉女士一直在營(yíng)業(yè)廳里與一個(gè)操著南方口音的男士邊通話邊操作手機(jī),通話時(shí)長(zhǎng)達(dá)一個(gè)多小時(shí),,此舉引起了銀行工作人員的注意,。銀行工作人員在向其了解辦理什么業(yè)務(wù)時(shí),劉女士表示有人冒用了她的資料,,在網(wǎng)上開(kāi)了賬戶做了借貸,,為了銷毀貸款記錄需要在平臺(tái)上進(jìn)行借貸并向借貸平臺(tái)工作人員進(jìn)行轉(zhuǎn)賬。在經(jīng)銀行工作人員提醒后,,劉女士意識(shí)到受騙,,隨即進(jìn)行報(bào)警。

劉女士表示,,不法分子先是準(zhǔn)確報(bào)出了她的身份信息,、畢業(yè)院校、所學(xué)專業(yè)等個(gè)人信息,,隨后表示其在“360借貸”上有一個(gè)校園貸賬號(hào),,當(dāng)劉女士表示疑惑時(shí),不法分子稱可能是劉女士身份信息被冒用,,被別人注冊(cè)了賬號(hào),,如果不注銷將會(huì)影響個(gè)人征信。不法分子又通過(guò)加劉女士QQ號(hào)方式,,向其發(fā)送工作證和劉女士征信的相關(guān)信息,,以此來(lái)獲得劉女士的信任。在不法分子的指導(dǎo)下,,劉女士按照對(duì)方要求一步步下載網(wǎng)貸軟件,,進(jìn)行借貸,最后從小米借貸,、支付寶花唄和360借貸上總共借款近13萬(wàn)元,,并把款轉(zhuǎn)給了不法分子。

2,、山寨平臺(tái)騙局

在今年上半年的網(wǎng)貸詐騙負(fù)面輿情信息中,,山寨平臺(tái)騙局負(fù)面輿情信息排在第二位。這種騙局主要指不法分子通過(guò)搭建虛假貸款平臺(tái),,以“秒審核”,、“易通過(guò)”、“低息高額度”等宣傳誘導(dǎo)消費(fèi)者下載APP并申請(qǐng)貸款,,當(dāng)受害人在APP內(nèi)完成信息填寫,、額度審批等流程后,不法分子以銀行卡號(hào)填寫錯(cuò)、信譽(yù)存在問(wèn)題,、存在逾期記錄,、申請(qǐng)過(guò)于頻繁等理由制造麻煩,告知受害人賬戶被凍結(jié),,無(wú)法打款,,要求受害人繳納“解凍費(fèi)”、“保證金”等,。

案例:今年6月,,蔡先生因從事裝修業(yè)務(wù),需要資金周轉(zhuǎn),,當(dāng)他正愁著無(wú)處籌錢時(shí),,收到一條鏈接信息,稱可以在“徵粒貨”進(jìn)行貸款,。蔡先生了解到,,“微粒貸”是微眾銀行的正規(guī)互聯(lián)網(wǎng)銀行貸款產(chǎn)品,也有銀行牌照,,是正規(guī)金融貸機(jī)構(gòu),。咨詢客服后,對(duì)方稱只要填寫個(gè)人信息就可以獲得貸款,。剛開(kāi)始蔡先生還有點(diǎn)懷疑,,但想到是正規(guī)機(jī)構(gòu),他還是點(diǎn)擊鏈接并下載了一款名為“微粒金融”的APP,,隨即注冊(cè)進(jìn)行了實(shí)名認(rèn)證,。該系統(tǒng)顯示他有4萬(wàn)元的貸款額度。

但當(dāng)蔡先生打算將4萬(wàn)元提現(xiàn)到銀行卡時(shí),,系統(tǒng)提示,,卡號(hào)有一位數(shù)字輸入錯(cuò)誤,賬戶已經(jīng)被凍結(jié)了,。蔡先生隨即聯(lián)系到金融“客服”,。“客服”表示,,需要先支付貸款金額的30%做流水走賬,,就可以為賬戶進(jìn)行解凍。蔡先生隨即按照“客服”人員的要求,,通過(guò)自己的銀行賬號(hào)轉(zhuǎn)賬1.2萬(wàn)元“解凍金”至對(duì)方賬號(hào),。當(dāng)蔡先生繼續(xù)操作提現(xiàn),可系統(tǒng)再次提醒出錯(cuò),。蔡先生這才恍然大悟,,發(fā)覺(jué)自己上當(dāng)受騙了,錢沒(méi)借到,反而損失了1.2萬(wàn)元,。

經(jīng)警方調(diào)查,,蔡先生遇到的貸款平臺(tái)是個(gè)冒牌軟件,其從名稱到圖標(biāo)全套抄襲微粒貸,,仿冒微粒貸虛假放貸,、收取保證金,、解凍金等坑害借款人,。目前,該案件正在調(diào)查中,。

3,、“網(wǎng)貸刷單”騙局

在今年上半年的網(wǎng)貸詐騙負(fù)面輿情信息中,“網(wǎng)貸刷單”騙局負(fù)面輿情信息排在第三位,。這種騙局主要指不法分子利用受害人有兼職賺錢的心理,,謊稱找受害人從事“網(wǎng)貸刷單”業(yè)務(wù),只需用受害人的身份進(jìn)行網(wǎng)絡(luò)貸款,,由此產(chǎn)生的本金和利息都由對(duì)方償還,,并支付受害人一定的提成,誘導(dǎo)受害人在網(wǎng)貸平臺(tái)注冊(cè)并申請(qǐng)貸款,。當(dāng)貸款申請(qǐng)下來(lái)后,,不法分子將貸款據(jù)為己有,并立即失聯(lián),。受害人不僅掙不到錢,,還需償還貸款的本金和利息。

案例:2018年3月9日,,就讀某大學(xué)的華同學(xué)報(bào)警,,稱三個(gè)月前經(jīng)師弟介紹,幫某網(wǎng)貸平臺(tái)職工李某刷單沖業(yè)績(jī),,每刷一單可獲100元傭金,。因?yàn)閹煹芤苍谧觯虼巳A同學(xué)認(rèn)為消息可信,。李某要求華同學(xué)在指定網(wǎng)貸平臺(tái)用自己的身份信息申請(qǐng)借貸,,并承諾貸款本息全部由李某分期還清。華同學(xué)于是在平臺(tái)貸款13000元,,再全額轉(zhuǎn)賬給李某,。在分12期的還款過(guò)程中,前兩期李某確實(shí)還款了,。但從第三期開(kāi)始,,華同學(xué)卻收到了“逾期還款提醒”短信,這時(shí)卻已聯(lián)系不上李某。此時(shí)華同學(xué)名下仍有11000元的貸款未還,。華同學(xué)急忙找?guī)煹苌塘?,這才發(fā)現(xiàn)身邊還有其他同學(xué)也陷入了相同的騙局。

4,、“刷銀行流水”騙局

這種騙局主要指不法分子通過(guò)在網(wǎng)絡(luò)上發(fā)布虛假?gòu)V告,,吸引受害人關(guān)注并提交貸款申請(qǐng),然后以“銀行流水”項(xiàng)目?jī)?nèi)容太少,、評(píng)分不夠?yàn)橛?,要求受害人先往自己的銀行卡存款做流水,以爭(zhēng)取到更多的貸款額度,。當(dāng)受害人按照對(duì)方的引導(dǎo)操作,,將驗(yàn)證碼等信息告知對(duì)方后,不法分子通過(guò)第三方平臺(tái)將受害人銀行卡上的錢迅速轉(zhuǎn)走,。此外,,還有不法分子以幫助“美化流水”為由引導(dǎo)受害人繳費(fèi),要求受害人向“官方賬戶”轉(zhuǎn)錢等方式實(shí)施詐騙,。

案例:今年4月份,,家住平頂山市湛河區(qū)的張先生報(bào)警稱,因其生意急需用錢,,因此在網(wǎng)上大量搜索貸款A(yù)PP,,之后找到一個(gè)名叫“某某滿”的APP,與客服進(jìn)行多次溝通后,,給對(duì)方轉(zhuǎn)賬10萬(wàn)元后被騙,。

張先生稱,客服表示要想貸款必須首先要證明自己有償還的能力,,也就是要有銀行流水顯示張先生有償還貸款的能力,。張先生急于貸款就按照對(duì)方要求先把幾千元轉(zhuǎn)賬到了指定的賬戶中。隨后,,為了獲取張先生的信任,,不法分子將這筆錢返還給了張先生,再告知張先生如需大額貸款還要有高額的銀行流水證明,,并讓張先生給不法分子轉(zhuǎn)賬10萬(wàn)元,。張先生信以為真,四處借錢并分三次轉(zhuǎn)賬給對(duì)方10萬(wàn)元,,之后發(fā)現(xiàn)聯(lián)系不到對(duì)方,,張先生這才知道自己被騙了。目前,,4名犯罪嫌疑人已被刑事拘留,,案件正在進(jìn)一步偵辦中,。

5、“消除不良記錄”騙局

這種騙局主要指不法分子抓住受害人存在征信問(wèn)題又急需貸款心理,,以繳納費(fèi)用可以幫助其消除征信不良記錄的名義進(jìn)行詐騙,。當(dāng)受害人打款后,不法分子以正在審核等理由進(jìn)行拖延,,隨后失聯(lián),。事實(shí)上,我國(guó)個(gè)人的征信信息由中國(guó)人民銀行征信中心統(tǒng)一管理,,一旦出現(xiàn)污點(diǎn),,需在貸款還清后保持5年的良好征信記錄,才能夠?qū)⒋饲暗男庞梦埸c(diǎn)消除,,任何人都無(wú)權(quán)修改,。所以,大家一定不要聽(tīng)信不法分子的謊言,。

案例:今年8月,家住湖州市安吉縣孝源街道的蘭女士,,在家中用手機(jī)上網(wǎng)時(shí),,收到一個(gè)自稱是某金融客服的QQ號(hào)添加她為好友的信息。開(kāi)始受害人有些疑惑,,便隨手添加了對(duì)方,。沒(méi)一會(huì)功夫,自稱是某金融客服發(fā)來(lái)了消息稱:“你好,,女士,!你在讀大學(xué)的時(shí)候,有通過(guò)第三方校園推廣掃碼泄露了信息,,被人冒名注冊(cè)了一款網(wǎng)貸APP,,并涉嫌違法,需要借出額度3萬(wàn)元還才能夠關(guān)閉……”接著,,對(duì)方發(fā)給受害人一個(gè)銀行賬號(hào),,讓其將3萬(wàn)元轉(zhuǎn)到這個(gè)安全賬戶中,就可以清空并修復(fù)征信信用,。

受害人看到信息后,,詢問(wèn)了對(duì)方的身份信息。對(duì)方也沒(méi)有躲避,,而是直接發(fā)了所謂的工作證件和身份證的照片給受害人看,,證明他不是騙子。受害人看后有些相信,,接著對(duì)方又稱3萬(wàn)元會(huì)退還,。在對(duì)方的誘導(dǎo)下,,受害人按照對(duì)方說(shuō)的進(jìn)行了操作,從支付寶借唄APP中借款3萬(wàn)元到自己賬戶,。接著,,又按照對(duì)方要求操作,將剛借的3萬(wàn)元通過(guò)網(wǎng)銀轉(zhuǎn)賬的方式轉(zhuǎn)到對(duì)方所提供的賬號(hào)上,。轉(zhuǎn)完賬后,,受害人馬上聯(lián)系了對(duì)方,并把自己的銀行卡和姓名發(fā)給了對(duì)方,,讓對(duì)方把3萬(wàn)元轉(zhuǎn)到這張卡上,,可是對(duì)方一直沒(méi)有回信息并將受害人拉黑。目前,,警方已對(duì)該案件立案?jìng)刹椤?/span>

這種騙局主要指不法分子通過(guò)在網(wǎng)絡(luò)上散播虛假貸款平臺(tái)信息,,吸引受害人注冊(cè)平臺(tái)并申請(qǐng)貸款,后以網(wǎng)貸平臺(tái)工作人員身份與受害人在QQ等媒介上進(jìn)行溝通,,當(dāng)不法分子了解受害人的貸款需求后,,以申請(qǐng)貸款資質(zhì)不夠等原因,要求對(duì)其進(jìn)行支付能力的測(cè)試,,受害人根據(jù)不法分子要求掃取了其發(fā)來(lái)的二維碼后,,賬戶資金被劃走,“網(wǎng)貸平臺(tái)工作人員”失聯(lián),。

輿情數(shù)據(jù)顯示,,不法分子通過(guò)特制的二維碼,將木馬病毒植入被害人手機(jī)并自動(dòng)提取相關(guān)信息,,短短幾秒鐘時(shí)間,,就可以竊取受害人的手機(jī)號(hào)、卡號(hào),、密碼等私人信息,。

案例:2018年12月,王先生因餐館生意不佳而萌生了貸款的想法,,于是開(kāi)始在網(wǎng)上搜索網(wǎng)貸平臺(tái),。在申請(qǐng)貸款后,王先生接到了一通陌生電話,。電話那頭聲稱自己是該網(wǎng)貸平臺(tái)的工作人員,,為了方便聯(lián)系要與王先生用QQ進(jìn)行交流。隨后該名工作人員在QQ上了解了王先生的貸款請(qǐng)求,,告訴他由于申請(qǐng)貸款的資質(zhì)不夠,,要對(duì)其做一個(gè)支付能力的操作測(cè)試,并要其進(jìn)行兩次還款操作,。王先生沒(méi)多想就一步步按著對(duì)方所說(shuō)的步驟掃取了QQ里發(fā)來(lái)的轉(zhuǎn)賬二維碼給其轉(zhuǎn)賬了2483元,。一次不夠,,又對(duì)著二維碼匯去了2483元。完成了兩次測(cè)試操作,,王先生以為自己通過(guò)了對(duì)方的審查測(cè)試,,能夠順利的貸款。但隨后的無(wú)卡消費(fèi)信息讓他傻了眼,,一筆4500元的無(wú)卡付款信息發(fā)送到了他的手機(jī),。此時(shí)王先生方知自己遇到了網(wǎng)絡(luò)詐騙,立即到派出所報(bào)案,。

三,、網(wǎng)貸詐騙主要特點(diǎn)

通過(guò)匯總分析輿情數(shù)據(jù)信息,北京陽(yáng)光消費(fèi)大數(shù)據(jù)研究院有關(guān)專家梳理出以下網(wǎng)貸詐騙特點(diǎn):

1,、詐騙手法多樣化

隨著科技的發(fā)展和新興事物的產(chǎn)生,,網(wǎng)絡(luò)電信詐騙的手法也不斷更新?lián)Q代。在網(wǎng)貸平臺(tái)詐騙方面,,不法分子通過(guò)讓消費(fèi)者注冊(cè)虛假網(wǎng)貸平臺(tái),,以信息填寫錯(cuò)誤,賬號(hào)凍結(jié)需解凍,,證明還款能力等借口,,讓受害人繳納各種費(fèi)用進(jìn)行詐騙。

2,、詐騙對(duì)象廣泛化

以往的詐騙事件受害者以信息獲得較為閉塞的老年人為主,然而網(wǎng)貸詐騙的受害人卻十分廣泛,,不僅包含在校學(xué)生,,還包括上班族等擁有較高學(xué)歷和社會(huì)經(jīng)驗(yàn)的人員。

3,、犯罪空間虛擬化

與傳統(tǒng)詐騙不同,,網(wǎng)貸詐騙的全程操作均在虛擬空間完成,不法分子與受害人不直接見(jiàn)面,,而是通過(guò)聊天軟件,、電子郵件、電話等進(jìn)行溝通,。不法分子的身份具有隱匿性,,當(dāng)其得手后會(huì)立即銷毀網(wǎng)上網(wǎng)下證據(jù),使得打擊難度較大,。

4,、犯罪團(tuán)伙集團(tuán)化

隨著對(duì)網(wǎng)絡(luò)電信詐騙整治力度的加大,犯罪團(tuán)伙也逐漸呈現(xiàn)集團(tuán)化現(xiàn)象,,犯罪集團(tuán)一般分工明確,,并設(shè)立了相應(yīng)的獎(jiǎng)懲機(jī)制,。此外,為了掩人耳目,,犯罪集團(tuán)對(duì)外會(huì)將自己包裝成正規(guī)運(yùn)營(yíng)的公司,。

四、網(wǎng)貸詐騙輿情建議

根據(jù)2020年上半年網(wǎng)貸詐騙輿情信息匯總分析情況,,北京陽(yáng)光消費(fèi)大數(shù)據(jù)研究院有關(guān)專家提出以下輿情建議:

一是加大打擊懲戒力度?,F(xiàn)行法律中將網(wǎng)絡(luò)電信詐騙視為一般的詐騙罪,根據(jù)實(shí)際查獲違法所得對(duì)犯罪分子進(jìn)行量刑,,這樣缺乏對(duì)網(wǎng)絡(luò)電信詐騙進(jìn)行打擊的針對(duì)性,。對(duì)此,只有完善相應(yīng)法律法規(guī),,加大對(duì)網(wǎng)絡(luò)電信詐騙的處罰力度,,才能有效減少詐騙事件的發(fā)生。

二是加強(qiáng)個(gè)人信息保護(hù),。受害人輕信不法分子,,降低警惕度的主要原因與其準(zhǔn)確無(wú)誤地掌握受害人個(gè)人信息有很大的關(guān)系。目前,,我國(guó)個(gè)人信息保護(hù)方面十分欠缺,,個(gè)人信息泄露十分常見(jiàn)。加大個(gè)人信息保護(hù)力度,,不僅需要公眾提高自我防護(hù)意識(shí),,還需有關(guān)部門、相關(guān)企業(yè)共同配合,,從法律政策,、監(jiān)管、行業(yè)自律等方面進(jìn)行規(guī)范,,以此來(lái)減少信息泄露事件的發(fā)生,。

三是強(qiáng)化經(jīng)營(yíng)者責(zé)任義務(wù)。電信運(yùn)營(yíng)商方面,,不僅應(yīng)嚴(yán)抓實(shí)名辦卡,,嚴(yán)格審查用戶身份,還應(yīng)加強(qiáng)對(duì)市場(chǎng)上銷售短信群發(fā)現(xiàn)象進(jìn)行管控,。針對(duì)網(wǎng)絡(luò)上常見(jiàn)的釣魚鏈接,、虛假?gòu)V告等問(wèn)題,網(wǎng)絡(luò)平臺(tái)應(yīng)盡到審查義務(wù),,在源頭上阻斷虛假信息的傳播,,以此減少詐騙事件的發(fā)生。

四是提高個(gè)人防范意識(shí),。由于網(wǎng)絡(luò)信息魚龍混雜,,網(wǎng)貸平臺(tái)眾多,,公眾在申請(qǐng)貸款時(shí)一定要仔細(xì)篩選,選擇正規(guī)機(jī)構(gòu)辦理業(yè)務(wù),。在申請(qǐng)貸款過(guò)程中,,應(yīng)認(rèn)真查看各項(xiàng)條款。正規(guī)網(wǎng)貸平臺(tái)不會(huì)讓用戶提前繳納任何保證金,、服務(wù)金等費(fèi)用,,任何有轉(zhuǎn)賬、交保證金等要求的平臺(tái)均存在問(wèn)題,,須時(shí)刻保持警惕,。

原標(biāo)題:2020年上半年網(wǎng)貸詐騙輿情數(shù)據(jù)分析 來(lái)源:消費(fèi)者網(wǎng)

技術(shù)支持:今日讀法

本網(wǎng)站所轉(zhuǎn)載信息,,不代表本網(wǎng)觀點(diǎn),。 未經(jīng)授權(quán),不得刊用本網(wǎng)稿件,。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權(quán)所有©

京ICP備19028446號(hào)-1  京公安網(wǎng)備11010802029198

京公安網(wǎng)備11010802029198