【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】:(暴財經)

“與此前A股的牛短熊長不同,,此輪科技行情的根本原因是底層資產的優(yōu)化,大量優(yōu)秀供給的出現(xiàn),,背后是科創(chuàng)板,、港股通與注冊制,,讓原來不能投的現(xiàn)在可以投了?!?/span>

在華夏基金股票投資部副總裁周克平看來,,作為基金經理,,只有為客戶創(chuàng)造持續(xù)的收益才有意義。

基金的長期收益來源是什么,?基金組合的底層資產其實也是股票,,股票的投資回報又源于哪里?

周克平認為,,從股票來看,,投資回報主要來自于三個方面:股息收入(分紅),盈利增長,,估值變化,。而中長期維度來看,絕大多數(shù)回報來源于盈利增長,,其次是股息分紅,,而估值變化的影響沒有想象中的大。

以標普500指數(shù)為例,,從1917-1999年,,標普500指數(shù)EPS成長產生的年化回報率是9.3%,而估值(P/E)變化產生的回報只有2.3%,,也就是盈利增長貢獻了80%的股票回報,。

我們在A股市場上選取了10只白馬股進行了10年的數(shù)據(jù)回測,可以看到,,這些股票的漲幅也絕大多數(shù)來源于業(yè)績增長,,小部分來自于分紅,估值波動的貢獻較小,。

數(shù)據(jù)來源:wind,,截至2020/9/20,以上個股不構成投資建議

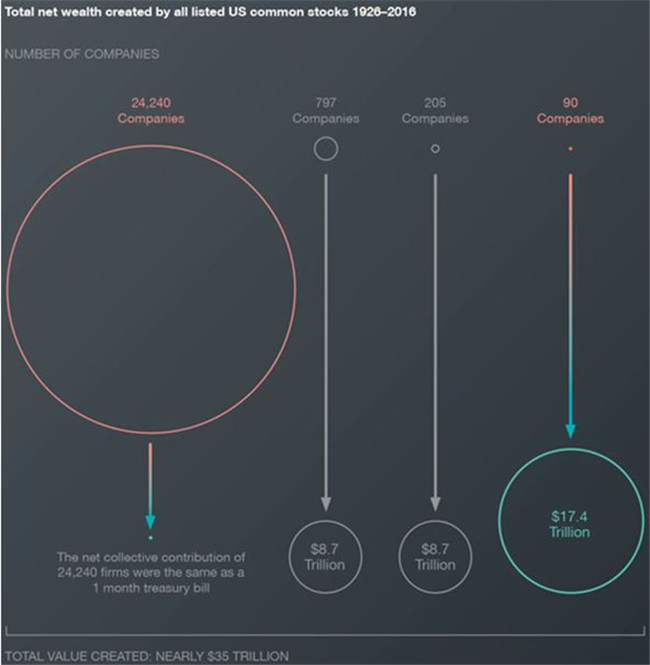

不同股票之間的分化也非常明顯,。根據(jù)蘇格蘭投資機構Baillie Gifford的數(shù)據(jù)顯示,美股在1926-2016的90年時間里,,90家公司貢獻了17.4個Trillion美金的市值增長,,占到了過去90年美股35個Trillion的市值貢獻的一半。也就是說,,如果你在過去90年如果沒有選中這些公司,,很可能就會錯過美股的絕大多數(shù)漲幅。

數(shù)據(jù)來源:Baillie Gifford(BG)

可以看出,,基金的收益來源歸根結底是底層優(yōu)秀股票持續(xù)的創(chuàng)造價值,,通過持有股票獲得盈利持續(xù)增長和股息收入,這是投資最終收益來源的根本,。

不過,,這并不代表你選中了這些股票就一定會賺錢,,即使是最優(yōu)秀的公司在短期內也會受到估值波動的影響,帶來損失和遺憾,。

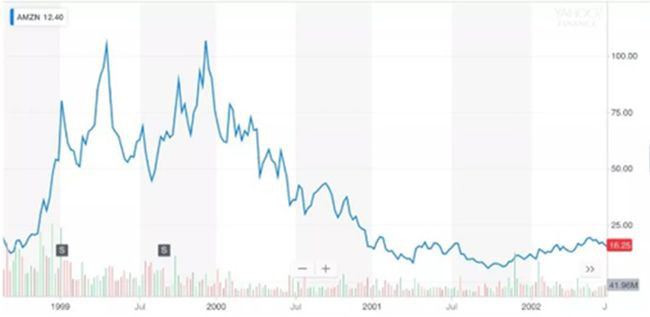

以亞馬遜為例,,過去25年,亞馬遜股價漲幅高達50000倍,,但是在2000年3月,,美國互聯(lián)網(wǎng)泡沫崩潰之后,亞馬遜在2年之內,,也從最高的113美金跌到了2002年的6美金,,跌幅超過95%。大量的投資者都在亞馬遜的巨大波動中錯失了亞馬遜之后20年的上千倍的漲幅收益,。

數(shù)據(jù)來源:wind,,2020/9/20

作為基金經理,周克平也經常在思考如何讓投資者賺到更多的錢,。除了選出能夠持續(xù)創(chuàng)造價值的股票之外,,也要做好動態(tài)的組合調整,在公司和股票的不同階段賦予他們不同的權重,,來努力分散風險,,從而降低整個組合的波動性,更好的幫助投資者享受這些企業(yè)成長發(fā)展的果實,。

用一個等式總結就是:基金最終為持有人創(chuàng)造的收益有50%來自于時代的進步和優(yōu)秀的企業(yè)不斷創(chuàng)造價值,,有30%來自于基金經理的選擇和判斷,還有20%其實是來自于持有人對我們的信任,,在波動的時候傾聽理性的聲音,,對投資多一點耐心。

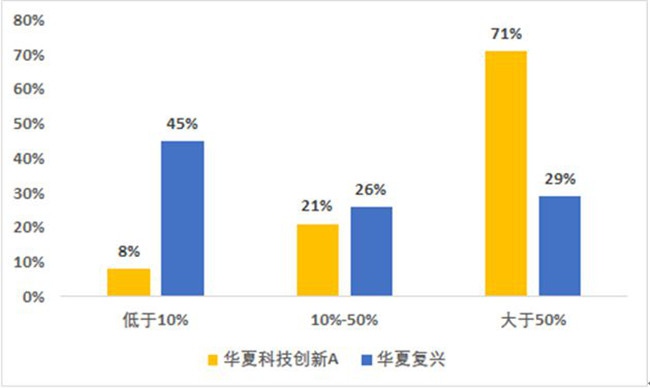

以華夏復興和華夏科技創(chuàng)新為例,,在周克平管理期間兩只產品絕大多數(shù)持有人都實現(xiàn)了盈利,,華夏復興凈值實現(xiàn)了149.48%的增長,但是只有不到30%的客戶收益超過50%,,低于10%的客戶占到了45%,;華夏科技創(chuàng)新取得了98.69%的凈值增長,但是收益超50%的客戶占到了70%以上,,低于10%的客戶只占了8%,。

華夏復興VS華夏科技創(chuàng)新 持有人收益區(qū)間

數(shù)據(jù)來源:WIND ,華夏基金 ,,2019.1.24-2020.9.7

為什么會出現(xiàn)這樣的現(xiàn)象,?

周克平表示,主要原因就是華夏科技創(chuàng)新在申贖上做了安排,,只能贖回,,不能申購,。同樣的管理人,同樣的策略,,一點點小的改變,,避免了追漲殺跌,給持有人創(chuàng)造的收益就要好上很多,。

成長風格的投資特點就是高回報,、同時波動較大?;鹳嶅X而客戶沒有獲得相應的回報,,主要原因就在于在波動之下,大家可能會非理性的追漲殺跌的申贖,,導致沒有拿住基金,,以及頻繁申贖的高成本影響了投資收益。

以當下為例,,盡管科技板塊有所回調,,但與此前A股的牛短熊長不同,此輪科技行情的根本原因是底層資產的優(yōu)化,,注冊制的實施,,港股通的開放等等使得更多優(yōu)質的、有潛力的公司得以上市,,大量優(yōu)秀供給的出現(xiàn)扭轉了基金經理巧婦難為無米之炊的局面,。科技股仍然是市場重要的投資主線,。

周克平表示未來,,他也將不斷動態(tài)優(yōu)化均衡投資組合,擴大自己的能力圈來控制回撤和波動,,希望更多的持有人分享到中國經濟結構轉型和資本市場改革的時代紅利,,有耐心一起成長。

周克平管理的新基金華夏創(chuàng)新未來18個月封閉運作混合基金,,基金10%的資產可以戰(zhàn)略配售螞蟻集團股票,,剩余90%資產聚焦“創(chuàng)新未來”主題投資,重點關注新一代信息技術,、高端裝備、新材料,、新能源,、節(jié)能環(huán)保、生物醫(yī)藥以及新興服務服務等領域的投資機會,。9月25日開售,,限額120億 ,,上支付寶搜“華夏新發(fā)”即可購買。

風險提示:華夏復興成立于2007.9.10,,2019.1.24-2019.3.21與趙航共同管理,,業(yè)績比較基準:滬深300指數(shù)收益率*80%+上證國債指數(shù)收益率*20%;華夏科技創(chuàng)新成立于2019.5.16,, 自2019.6.10起張帆與周克平共同管理,,業(yè)績比較基準:中國戰(zhàn)略新興產業(yè)成份指數(shù)收益率*70%+上證國債指數(shù)收益率*30%。 華夏復興會計年度業(yè)績:2010年16.81%,;2011年-28.65%,;2012年-0.66%;2013年30.93%,;2014年16.59%,;2015年32.82%;2016年-14.46%,;2017年-6.78%,;2018年-27.11%;2019年70.85%,,數(shù)據(jù)來源于基金定期報告,。風險提示:1.本資料不作為任何法律文件,資料中的所有信息或所表達意見不構成投資,、法律,、會計或稅務的最終操作建議, 我公司不就資料中的內容對最終操作建議做出任何擔保,。在任何情況下,,本公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。我國基金運作時間較短,,不能反映股市發(fā)展的所有階段,。2.投資者在投資本基金之前,請仔細閱讀本基金的《基金合同》,、《招募說明書》等基金法律文件,,全面認識本基金的風險收益特征和產品特性,充分考慮自身的風險承受能力,,在了解產品或者服務情況,、聽取適當性意見的基礎上,理性判斷市場,,根據(jù)自身的投資目標,、期限、投資經驗、資產狀況等因素謹慎做出投資決策,,獨立承擔投資風險,。3.基金管理人提醒投資者基金投資的“買者自負”原則,在投資者做出投資決策后,,基金運營狀況,、基金份額上市交易價格波動與基金凈值變化引致的投資風險,由投資者自行負責,。7. 基金評價結果并不是對未來表現(xiàn)的預測,,也不應視作投資基金的建議。產品歷史業(yè)績不預示未來表現(xiàn),,基金管理人管理的其他基金的業(yè)績并不構成本基金業(yè)績表現(xiàn)的保證,。市場有風險,投資需謹慎,。

原文標題:科創(chuàng)新銳周克平:投資收益主要從哪里來,? 來源:暴財經 原文鏈接:https://dy.163.com/article/FNC2AQBN0519JF10.html

技術支持:今日讀法

本網(wǎng)站所轉載信息,,不代表本網(wǎng)觀點,。 未經授權,不得刊用本網(wǎng)稿件,。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權所有©

京ICP備19028446號-1  京公安網(wǎng)備11010802029198

京公安網(wǎng)備11010802029198