今日讀法快訊:10月22日午間,51信用卡港交所公告表示,,將于當日13時起恢復交易,。午后開盤,,其股價一度反彈超30%,,但馬上又回落。此前一日,,51信用卡因被警方調(diào)查后盤中緊急停牌,,其股價一度暴跌超40%。晚間美股開盤后,,中概股互金公司集體低開低走,,拍拍貸跌4.81%、宜人貸跌6.68%,、趣店跌4.05%,。

圖片來源于網(wǎng)絡,如有侵權(quán)告知后立刻刪除,,更多資訊關注gz-hsi.com

圖片來源于網(wǎng)絡,如有侵權(quán)告知后立刻刪除,,更多資訊關注gz-hsi.com

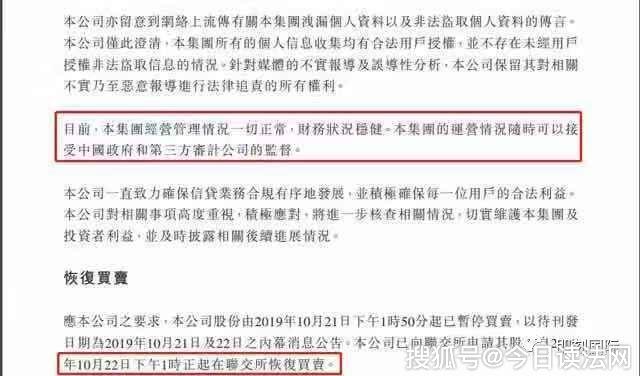

此外,,它還宣稱本集團所有個人信息收集均有合法用戶授權(quán),不存在未經(jīng)用戶授權(quán)非法盜取信息的情況。目前本集團經(jīng)營管理情況一切正常,,財務狀況穩(wěn)健,。公司將進一步核查相關情況,并及時披露相關后續(xù)進展情況,。

而51信用卡股價暴跌的源頭就是2019年10月21日,51信用卡遭到警方調(diào)查,,有一百多名警察沖進51信用卡所在西溪的辦公大樓,;現(xiàn)場12輛警車坐滿,51信用卡CEO孫海濤昨日已被帶走協(xié)助調(diào)查,。

圖片來源于網(wǎng)絡,,如有侵權(quán)告知后立刻刪除,更多資訊關注gz-hsi.com

圖片來源于網(wǎng)絡,,如有侵權(quán)告知后立刻刪除,更多資訊關注gz-hsi.com

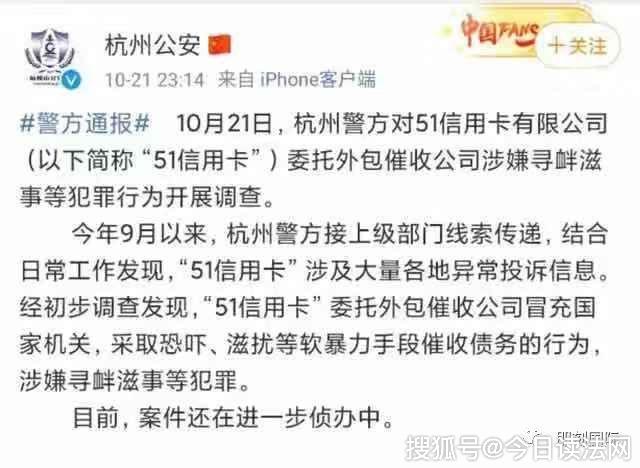

根據(jù)媒體報道,,今年9月以來,,杭州警方接上級部門線索傳遞,結(jié)合日常工作發(fā)現(xiàn),,“51信用卡”涉及大量各地異常投訴信息,。經(jīng)初步調(diào)查發(fā)現(xiàn),“51信用卡”委托外包催收公司冒充國家機關,,采取恐嚇,、滋擾等軟暴力手段催收債務的行為,涉嫌尋釁滋事等犯罪,。

另外,,據(jù)天眼查數(shù)據(jù)顯示,51信用卡為實用的信用卡管理工具及理財服務平臺,,由杭州恩牛網(wǎng)絡技術有限公司開發(fā),,旗下還有51信用卡優(yōu)惠、51記賬,、51銀行卡保險箱系列app,,基于商戶和用戶行為的大數(shù)據(jù)為生活服務O2O業(yè)務提供數(shù)據(jù)和平臺服務。CEO為孫海濤,,聯(lián)合創(chuàng)始人楊宇智,。

51信用卡目前市值已經(jīng)逼近30億港元,而它的背景正是它快速發(fā)展的重要因素,。它的背后不僅有中信銀行的支持,,更有互聯(lián)網(wǎng)巨頭京東的技術支持。據(jù)51信用卡發(fā)布的2019年中財報數(shù)據(jù),,51信用卡客戶數(shù)量的發(fā)展非??捎^,7年的時間注冊用戶數(shù)已經(jīng)達到8000多萬戶,累計管理的信用卡數(shù)量約1.39億張,。

按理說市值30億的一個公司,,近8000萬的客戶為何能遭遇這么大的危機嗎?真的是簡單的因為暴力催收而引發(fā)的市場恐慌嗎,?而這就牽扯到一個老生常談的話題——p2p,。

圖片來源于網(wǎng)絡,如有侵權(quán)告知后立刻刪除,,更多資訊關注gz-hsi.com

圖片來源于網(wǎng)絡,如有侵權(quán)告知后立刻刪除,,更多資訊關注gz-hsi.com

P2P是什么,?

在西方人的眼里它就是個風險借貸,是正規(guī)的高利貸,,而平臺只是提供放款而已,。但是在中國與P2P連接著的卻是理財這個耐人尋味的詞語。說到理財大部分人的眼里理財那就是得剛兌,,不兌換我寧可存銀行也不會買,。換句話說,承擔風險的應該是平臺,,而不是投資人,。不得不說,這與某些平臺的宣傳也有關系,,它們每個產(chǎn)品下面都要加“歷史兌付100%,,銀行托管”之類的宣傳詞,而這簡直是拿著不明事理的公眾當傻子耍,。

P2P的實質(zhì)是什么,?

它是次級貸款,一個人無法從銀行貸出來錢才會選擇p2p,,也就是說這是一個銀行已經(jīng)篩選過的劣質(zhì)用戶,。而針對這部分劣質(zhì)用戶,自然利息高才能掩蓋其中的高風險,。那么上文所說的歷史兌付100%又該如何實現(xiàn)呢,?通常情況,平臺會自設資金池,,也就是說一部分籌集的資金不會進入借貸人手里,,而是放在手里準備運轉(zhuǎn)不下去的時候護盤,而這正是涉及到非法集資,。

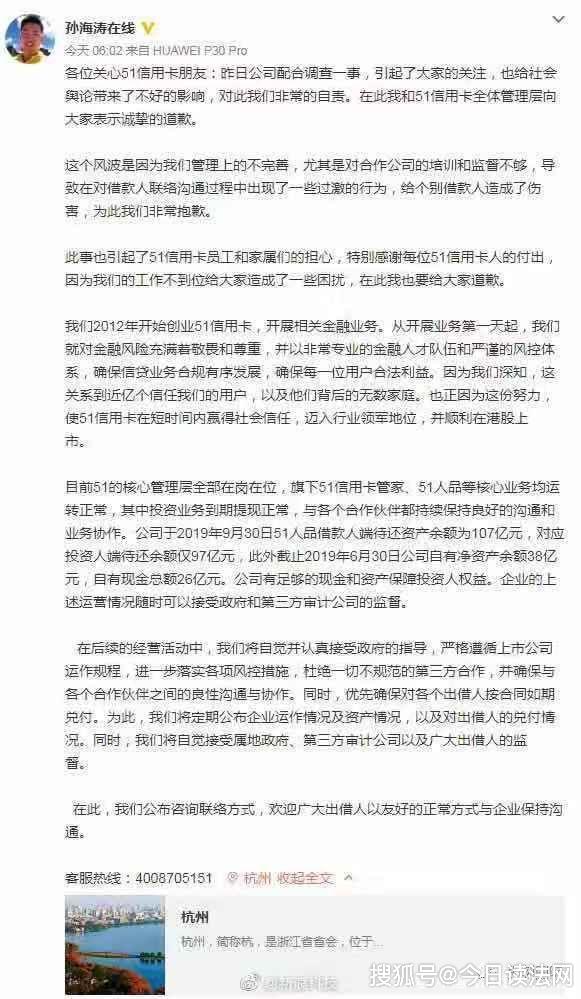

而P2P投資者最怕的莫過于因為非法集體或者平臺跑路導致的顆粒無收,。10月22日早間,51信用卡創(chuàng)始人孫海濤清晨在微博發(fā)聲并致歉,,他表示,,這個風波是因為我們管理上的不完善,尤其是對合作公司的培訓和監(jiān)督不夠,導致在對借款人聯(lián)絡溝通過程中出現(xiàn)了一些過激的行為,,對此我們非常的自責,,并且一再強調(diào)自己的資金充裕

圖片來源于網(wǎng)絡,如有侵權(quán)告知后立刻刪除,,更多資訊關注gz-hsi.com

圖片來源于網(wǎng)絡,如有侵權(quán)告知后立刻刪除,,更多資訊關注gz-hsi.com

而孫海濤的發(fā)文在一定程度上也是緩解了輿情,,不僅用詳細的數(shù)字表示公司有充足的現(xiàn)金和資產(chǎn),而且要自覺接受政府,、第三方審計公司以及廣大出借人的監(jiān)督,。但是目前來看,51信用卡面臨的最嚴重的的還是信用破產(chǎn)所帶來的信用危機,,當然有些媒體和個人造謠宣稱的51即將破產(chǎn)的問題也不可忽視。

理財最重要的是什么,?理財無非就是投資者對未來的一個期望而已,,51信用卡現(xiàn)在絕對不能坐以待斃。在我看來首先做的就是為下一步的危機公關爭取時間,,通過保證app平臺的正常兌付來消除人們的恐慌心理,,這個時間沒有一個比正常運轉(zhuǎn)的公司更有說服力的了。然后通過各個媒體的宣傳以及微博的發(fā)聲使事件的影響不再進一步擴大,,重造投資者的信心,。當然這一錘定音的就是政府或者說權(quán)威審計公司對財務報表、公司資金現(xiàn)狀審計之后的發(fā)聲,。

不過這件事的打擊不可謂不大,,等到相關部門的調(diào)查結(jié)果出來后,該公司的品牌修復會持續(xù)相當長的時間,,也就是說需要一個長時間的工作重新建立公眾投資信心,,而這正是危機公關工作的難點。

針對此事,,著名品牌修復與危機公關專家曹保印先生發(fā)表了觀點:51信用卡事件所造成的的危機,,兩害取其輕這也是危機公關的方式之一。只要不涉及到公司的核心業(yè)務,,此事引發(fā)的危機做好危機的分割工作才是重中之重,。同時該公司也需要對公司現(xiàn)有的資產(chǎn)狀況進行說明,并且應該按照危機公關權(quán)威證實的原則找政府部門發(fā)布聲明,,同時還要進行長時間的品牌修復,,重建投資者以及借貸者信心。

近年來,,p2p引發(fā)的問題數(shù)不勝數(shù),,最根本的解決方式還是在于使民間資本充分涌流的狀態(tài)下,有關部門做好監(jiān)管工作,而這才是讓P2P回歸它的正確屬性,。

技術支持:今日讀法

本網(wǎng)站所轉(zhuǎn)載信息,不代表本網(wǎng)觀點,。 未經(jīng)授權(quán),,不得刊用本網(wǎng)稿件,。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權(quán)所有©

京ICP備19028446號-1  京公安網(wǎng)備11010802029198

京公安網(wǎng)備11010802029198