【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】

本文來源 |新眸深度

編輯整理 |今日讀法

新眸消費組作品

撰文|亞婷

編輯|棲木

今年2月,,連鎖水果店第一家“百果園”被傳出將在深圳上市,。

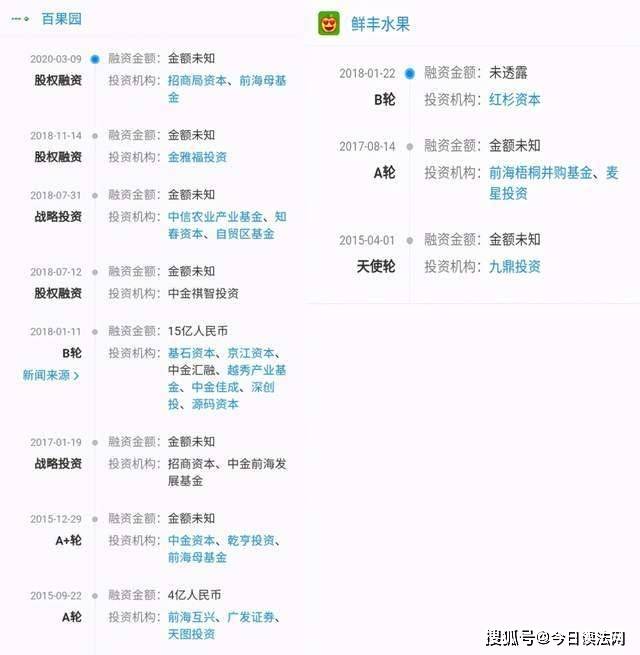

這并不是百果園第一次傳出上市的消息,。早在2015年,百果園首次引入外部資本,,收獲了天圖投資領投,、廣發(fā)信德等跟投的4億元A輪融資后,天圖投資首席投資官馮衛(wèi)東就表示百果園的上市已被提上日程錄,。

不止百果園,,坐穩(wěn)水果賽道第二把交椅的鮮豐水果,在百果園上市消息傳出前不久,,就牽頭中信建投開始了新一輪的上市鋪墊,。有趣的是,這兩家上市消息傳出前后時間相差不過幾天,,似乎想爭奪“水果第一股”的名號,。

不僅是上市層面,我們從兩家融資歷程中也可以看出,,幾次融資時間前后咬得很緊,,火藥味都很濃。數據顯示,,早在2018年水果占生鮮市場份額就已經到達了30%,,市場規(guī)模直逼1.5萬億元,。作為賽道上1、2名的百果園和鮮豐水果,,成立時間也超過二十年,。

圖:百果園、鮮豐水果融資歷程(來源:企查查)

2020年,,被看作是社區(qū)團購崛起的一年,,在疫情因素的影響之下,社區(qū)團購業(yè)務乘勢大火了一把,。眾多電商巨頭紛紛入場,,美團優(yōu)選、多多買菜,、淘寶買菜,、京東到家等等,生鮮電商的突襲也給傳統(tǒng)水果連鎖店造成了不小的沖擊,。

于此之下,,內外交困的局面已經形成,對于百果園,、鮮豐水果這些連鎖水果商來說,,現(xiàn)在面臨的問題是如何對抗線上電商的擠壓,并且保住現(xiàn)有位置,。

水大魚小

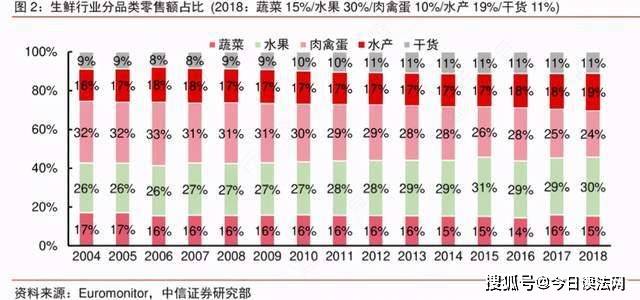

人們都會關心的一個問題是,,水果市場作為生鮮賽道的一個垂直賽道,到底是怎樣的一種存在,?

根據相關數據來看,,水果在生鮮行業(yè)品類零售占比近年來逐步提升,在2013年比重首次超過肉禽蛋類,,成為了生鮮行業(yè)第一大品類,;在2018年占比更是達到了30%,市場份額高達1.5萬億元,,占到了整個行業(yè)的三分之一左右,。

圖:生鮮行業(yè)細分品類占比(來源:Euromonitor,中信證券研究部)

并且,,可以想見的是,,隨著我國居民消費水平的不斷提高,以及大眾對于健康生活方式的愈加重視,,水果銷售的占比只會越來越高,。也就說,這是藍海也是紅海,各家都想來分一杯羹,。

體量大只是其一,還有一點不可忽略的是,,生鮮食品的客單價遠高于其他品類的消費品,。

以2015年人均消費情況來看,生鮮品類人均消費達到了339.7元,,遠高于所有品類人均消費的249.7元,。這意味著,在整個市場的顧客流量都觸及天花板時,,越高的客單價在市場競爭中將占有越高的競爭優(yōu)勢,。

然而尷尬的是,雖然涌入了眾多玩家,,卻沒有駛出一艘巨輪,。直接反饋就是,在資本市場上,,沒有一家以水果作為主營業(yè)務的上市公司,。

水果連鎖第一家百果園,自2001年成立起,,截至目前,,在全國已經擁有了四千多家門店,整體市值也達到了六百億元,。較之行業(yè)第二鮮豐水果的兩千家門店,,百果園的門店數量遙遙領先。然而,,就算是百果園,,在整個水果賽道的市場占比不過1%。

頭部玩家尚且如此,,可想而知,,其他玩家可也不會強到哪去。

早在幾年前,,百果園就曾放下“2020年開1萬家店,、年銷售額400億元”的豪言,但截止到2019年底,,其門店也就4000多家,,年銷售量也剛剛突破了120億元。毫無疑問,,被打臉了,。

對于水果這條垂直細分賽道來說,進入的門檻并不高,不只連鎖水果商,,零售攤販,、大型商超、生鮮電商,,都是這條賽道上的眾多競爭者,。

多元的競爭者使得市場被多次分割,加上不同商家定位的服務人群并不相同,,連鎖水果店百果園等瞄準的是以女性為主的中高端白領群體,,流動攤販搶占的是社區(qū)中老年消費群體,而大型商超定位的則是城市中的中青年群體,,不同的受眾定位也使得市場呈現(xiàn)出更加分散的趨向,。

腹背受敵

在生鮮電商未入局之前,水果零售市場競爭主要是兩家連鎖水果巨頭之間,。

鮮豐水果與百果園的成立時間前后相差4年,,鮮豐水果創(chuàng)始人韓樹人最初是踩著三輪車賣水果,百果園創(chuàng)始人余惠勇依靠之前做運營經理的第一桶金,,開了水果行業(yè)的第一個連鎖商店,。

雖然互為競爭對手,但兩家的經營策略卻有所不同,。

百果園采用加盟店的形式在全國多點布局,,搶占市場份額。目前公司門店已遍布廣東,、海南,、福建等全國13個省份的30多個城市。其中華南區(qū)域為主戰(zhàn)場,,廣東門店的數量約占門店總數的50%,。加盟店的形式雖然有利于市場快速鋪開,但也有一個致命的問題,,那就是門店標準難以統(tǒng)一,,水果質量參差不齊。

相對于百果園的豪放打法,,鮮豐水果顯得更為穩(wěn)健保守,。

鮮豐采用直營為主、加盟為輔的策略,,把銷售區(qū)域主要集中于華東地區(qū),,門店布局密集,力求在一個區(qū)域內做深做透,。直營店的開設需要總部基本是從店面選址,、員工培訓,、到貨鏈搭建的全過程參與,這樣一來開店的速度就會遠遠低于加盟店,,并且直營店對公司的資金也提出了更高的要求,。畢竟,自從2018年完成B輪融資后,,此后三年鮮豐水果再無動作,。

說2020年什么最火,除了在線教育,,當屬社區(qū)團購。

在疫情的影響作用下,,讓市場發(fā)現(xiàn)了社區(qū)團購的巨大潛力,。艾媒咨詢發(fā)布數據顯示,2021年生鮮電商市場規(guī)模預計達到3117.4億元,,2023年將超過8000億元,。在資本的吸引下,一眾互聯(lián)網巨頭紛紛入場,,阿里,、京東、美團先后成立社區(qū)團購項目,,企圖分得一塊生鮮的蛋糕,。

盡管社區(qū)團購包含的不止水果銷售一個業(yè)務,但水果作為生鮮賽道的一個重要品類,,必然是各家爭奪的一個重點區(qū)域,,無論生鮮電商之間的爭奪最終情況如何,都會對水果連鎖零售市場產生影響,。

與同行競爭已經是焦頭爛額,,外部還面臨著重重困難,與流動水果攤販爭不過價格,,與電商平臺爭不過流量用戶,,連鎖水果商似乎陷入了死局。簡而言之,,對于連鎖水果店來說,,接下來的每一步對都至關重要。

破局不易

即便上市,,資本市場會不會買連鎖水果零售商的賬,,仍是一個未知數。

據CIC灼識咨詢研究數據顯示,,中國的水果銷售市場規(guī)模超過了8000億元,,而水果連鎖零售市場的規(guī)模僅占到了10%左右,,這意味著,對于百果園,、鮮豐水果這些連鎖零售商來說還有很大的發(fā)展空間,。

以百果園為例,根據百果園披露的最新數據,,其2020年底在全國范圍內的門店數量也僅僅超過了4600家,,距離萬店目標不過完成了一半不到。尤其是近兩年來,,百果園的開店速度本開始放緩,,想要達成目標看上去更是難上加難。

去年社區(qū)團購的興起,,連帶著已經有些陷入低迷的生鮮市場又重新火熱了起來,,連鎖零售商不是沒有察覺到危機。而此前生鮮電商對社區(qū)最后一公里的搶占也對連鎖零售商的市場銷路造成了不小的影響,,專注于線下的業(yè)務似乎行不通了,。為此,百果園開始著手布局線上業(yè)務,,“熊貓大仙”微信小程序的上線,,就是公司入局社區(qū)團購的第一步。

圖:熊貓大鮮小程序界面圖(來源:網絡)

但是,,與傳統(tǒng)電商平臺相比,,百果園本來線上品牌知名度就不高,用戶流量也遠不敵互聯(lián)網巨頭,。并且,,由于百果園自身定位是中高端水果消費市場,本身的客單價較高,,因此在社區(qū)團購方面,,百果園并沒有價格優(yōu)勢。

一沒流量入口,,二沒價格優(yōu)勢,,自身的業(yè)務得不到有效提升,拓展的業(yè)務又競爭不過行業(yè)的巨頭,,想要連鎖水果零售商們講出新故事似乎是有些為難,。困境之下,百果園,、鮮豐水果選擇沖刺IPO究竟是想借著資本的力量續(xù)寫新故事,,還是對老故事的不斷重復,是兩家公司在上市前需要思考的問題,。

來源:https://baijiahao.baidu.com/s?id=1700694546271030707&wfr=spider&for=pc

技術支持:今日讀法

本網站所轉載信息,,不代表本網觀點,。 未經授權,不得刊用本網稿件,。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權所有©

京ICP備19028446號-1  京公安網備11010802029198

京公安網備11010802029198