【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】:(新浪財經(jīng))

來源:雪球

在現(xiàn)實生活中,我們合伙做生意,肯定要考慮出一定數(shù)量的本金后,一年生意上能掙到多少錢。比如我投資100萬,開個快餐店,一年去掉成本后凈賺20萬,這個生意應該還可以,因為預期5年收回投資,后面就是純賺了。用PE來估值,這個生意是5PE的生意。

考慮到每年利潤會增長,比如第一年掙20萬,第二年掙了24萬,第三年掙了28.8萬,第四年掙了34.56萬。實際上4年就掙了107萬,這樣在第一年100萬投資的這個生意是個4PE的生意。

換到股市里,投資就變味了。因為投機者瞄準的不是公司的利潤,而是其他投資者口袋里的錢。下面我來說一下成長股投資陷阱。

任何一個公司,發(fā)展到一定程度,就會變成緩慢增長型公司,其年凈利潤增長在6%左右,大家可以看一下四大行,就是屬于這種類型的公司。6%的凈利潤增長差不多正好抵消通脹。假如認為投資某個生意,10年時間賺得的錢總和,扣除通脹后,相當于初始投入的本金是合理的收益的話。即緩慢增長的公司10PE是合理估值。對于現(xiàn)在很多公司,比如$恒瑞醫(yī)藥(SH600276)$,樂觀估計每年增長20%,則估值由當前92倍下降到10PE,需要12年時間(92÷1.2^12)。對于$通策醫(yī)療(SH600763)$,樂觀估計,每年增長30%的話,估值由166倍下降到10倍需要11年。這樣看起來是不是一算凈利潤,這兩個公司嚴重高估了?誰投資個公司會等個10時間開始使收益率達到10%?那么投機者怎么賺錢呢?下面向大家揭示。

首先,投機者要通過各種理由讓人相信恒瑞醫(yī)藥保持92倍估值是合理估值,通策醫(yī)療保持166倍估值是合理估值。這樣的話只要在5年時間,接盤者認為上述兩個公司估值不變的話,對于恒瑞醫(yī)藥,則股價是5年前1.2^5=2.48倍,通策醫(yī)療則是1.3^5=3.71倍,我們不用去管5年后恒瑞和通策是否維持高增長,我們只需要在恒瑞或者通策在高增長結束前,把股票賣給接盤俠就行了。

這種投機的風險是,我們怎么知道明年,后年或者大后年市場認為恒瑞或者通策多少倍估值合理?假如5年后市場認為恒瑞合理的估值是37倍,那么,按照92倍估值買入恒瑞,5年的年化增長確實達到20%,由于利潤增長到5年后估值下降到37倍,持有5年一分錢沒賺。如果市場認為恒瑞值30倍,那么拿著5年還虧損。

大家可以在雪球上查一下恒瑞和通策的歷史PE,上面講的估值是可能發(fā)生的。

真正的投機高手都是在打著價值投資的名義來投機,這些人對公司很熟悉(能力圈),能預測出未來的業(yè)績增長。在公司業(yè)績高速增長時把估值炒高,然后利用一次又一次精彩的年報,季報把股票賣給接盤俠。

活生生的例子就是,華東醫(yī)藥,濟川藥業(yè),東阿阿膠,投機者在公司業(yè)績頂峰時把高價股票賣給接盤俠,接盤俠在好賽道,好公司要長期持有的觀念熏陶下買入,長期持有,迎來的是股價腰斬。

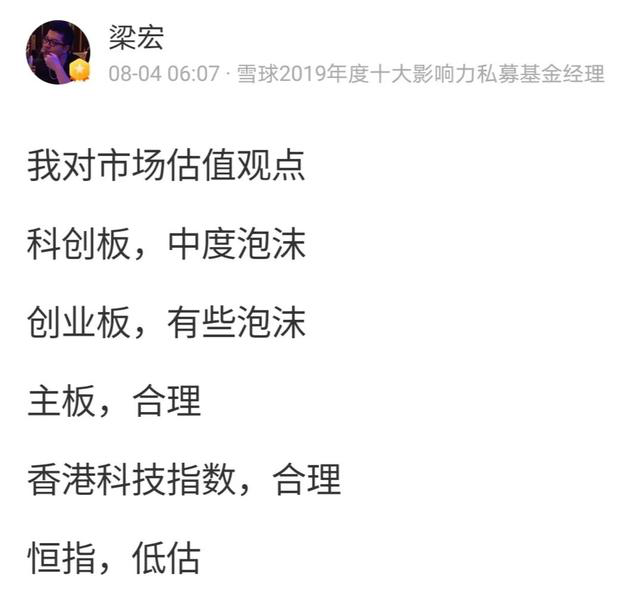

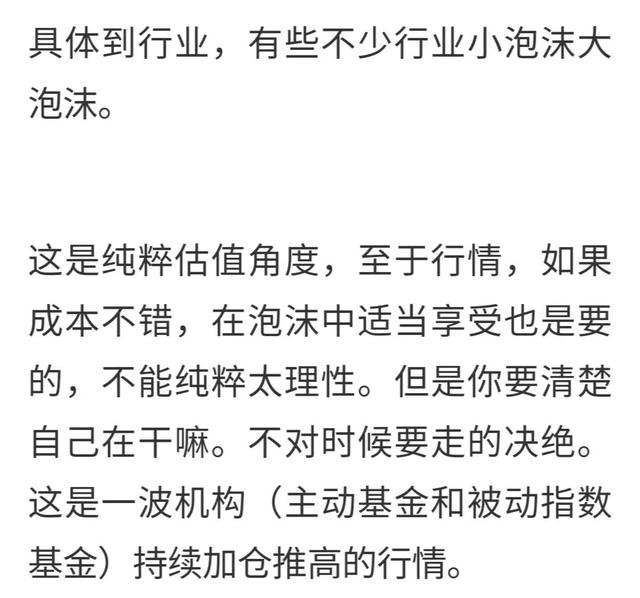

借用一位牛逼的基金經(jīng)理的觀點:

梁宏:希瓦資產(chǎn)董事長,首席投資官,雪球2019年度十大影響力私募基金經(jīng)理 雪球2018、2019年度十大影響力用戶 三年期金牛獎私募基金經(jīng)理。

原標題:股市中投資是怎么變成投機的? 來源:新浪財經(jīng)

技術支持:今日讀法

本網(wǎng)站所轉載信息,不代表本網(wǎng)觀點。 未經(jīng)授權,不得刊用本網(wǎng)稿件。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權所有©

京ICP備19028446號-1  京公安網(wǎng)備11010802029198

京公安網(wǎng)備11010802029198