【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】:(岳讀債市)

基本結(jié)論

事件:8月7日,證監(jiān)會(huì)發(fā)布《公開募集基礎(chǔ)設(shè)施證券投資基金指引(試行)》,現(xiàn)簡(jiǎn)評(píng)如下:

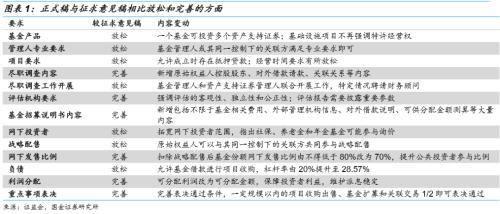

與征求意見稿相比,正式稿在產(chǎn)品模式設(shè)定、盡職調(diào)查和戰(zhàn)略配售等方面提供更多操作空間,但在要求基礎(chǔ)設(shè)施項(xiàng)目具備穩(wěn)定現(xiàn)金流、基金權(quán)益性特征、試點(diǎn)項(xiàng)目行業(yè)限制等核心思路和要求保持不變;同時(shí),對(duì)申報(bào)材料內(nèi)容、機(jī)構(gòu)主體責(zé)任、發(fā)行流程等內(nèi)容進(jìn)行完善,解答了征求意見稿引發(fā)的市場(chǎng)疑惑。整體來看,正式稿相較征求意見稿對(duì)基礎(chǔ)設(shè)施基金的限制要求有明顯放松,目的在于加速推動(dòng)首批產(chǎn)品平穩(wěn)落地,進(jìn)一步提升資本市場(chǎng)服務(wù)實(shí)體經(jīng)濟(jì)能力。

征求意見稿中明確基金與資產(chǎn)支持證券一對(duì)一,但正式稿中取消了“單一”設(shè)定,即一個(gè)基礎(chǔ)設(shè)施公募基金可投資多只資產(chǎn)支持證券,由于在ABS底層資產(chǎn)中新增項(xiàng)目的操作難度較大,該調(diào)整可方便基金在存續(xù)期間收購(gòu)項(xiàng)目時(shí)直接投資以新項(xiàng)目為底層資產(chǎn)的新ABS。

盡職調(diào)查工作安排有較大修正,征求意見稿要求管理人獨(dú)立開展盡職調(diào)查,再聘請(qǐng)財(cái)務(wù)顧問。專業(yè)人士指出公募基金獨(dú)立盡調(diào)的難度較大,同時(shí)多方各自盡調(diào)會(huì)造成重復(fù)工作,最終盡調(diào)結(jié)果也可能不一致,因此是基礎(chǔ)設(shè)施REITs實(shí)施的重要阻礙之一。正式稿中變更為基金管理人與資產(chǎn)支持證券管理人聯(lián)合開展盡職調(diào)查,特定情況下才需聘請(qǐng)財(cái)務(wù)顧問。

負(fù)債限制也有明顯放松,杠桿率上限由20%提升至28.57%,依舊顯著低于海外REITs項(xiàng)目45%的負(fù)債限度。負(fù)債資金用途新增項(xiàng)目收購(gòu),由于基金派息后基本沒有留存收益,因此收購(gòu)項(xiàng)目依靠負(fù)債和擴(kuò)募,負(fù)債限制放開后基金管理人對(duì)資產(chǎn)主動(dòng)管理的可操作空間顯著改善,有利于基金加杠桿并及時(shí)補(bǔ)充優(yōu)質(zhì)項(xiàng)目以提升投資者收益。

根據(jù)基礎(chǔ)設(shè)施REITs的實(shí)操情況,產(chǎn)品鏈條或縮短為“公募基金+專項(xiàng)計(jì)劃+項(xiàng)目公司”,專項(xiàng)計(jì)劃直接持有項(xiàng)目公司股權(quán);由于《指引》明確在基礎(chǔ)設(shè)施基金成立前已存在對(duì)外借款的,應(yīng)當(dāng)在基礎(chǔ)設(shè)施基金成立后以募集資金予以償還,因此不采用“股+債”模式;資產(chǎn)端估值方法也有待探究,或調(diào)整現(xiàn)金流貼現(xiàn)的估值方法使資產(chǎn)價(jià)值保持穩(wěn)定,也可考慮在一定時(shí)間段后加杠桿收購(gòu)新項(xiàng)目,使資產(chǎn)價(jià)值及時(shí)得到補(bǔ)充。

就目前來看,基礎(chǔ)設(shè)施REITs的實(shí)操難點(diǎn)依舊集中于優(yōu)質(zhì)資產(chǎn)篩選。從歷史經(jīng)驗(yàn)看,基礎(chǔ)設(shè)施收費(fèi)項(xiàng)目具有較強(qiáng)不穩(wěn)定性,評(píng)級(jí)主要依賴外部增信;而基礎(chǔ)設(shè)施REITs收益分配來源僅依靠現(xiàn)金流回款,因此對(duì)入池基礎(chǔ)設(shè)施的現(xiàn)金流穩(wěn)定性要求很高,該如何設(shè)置入池標(biāo)準(zhǔn)并實(shí)現(xiàn)風(fēng)險(xiǎn)分散需要設(shè)計(jì)者考慮。

按要求基金未來3年凈現(xiàn)金流分派率原則上不低于4%。派息率要求對(duì)REITs產(chǎn)品種類來說并不高,今年上半年美國(guó)、亞洲和歐洲REITs平均派息率分別為4.6%、4.66%和4.67%,國(guó)內(nèi)要求與國(guó)際水平基本一致;再對(duì)比國(guó)內(nèi)現(xiàn)有類REITs收益水平,優(yōu)先級(jí)收益率歷史平均值為5.48%。但對(duì)其他投資工具來說,4%的收益率已顯著高于10年國(guó)債收益率和股票派息率,可見基礎(chǔ)設(shè)施REITs具備一定投資價(jià)值。

風(fēng)險(xiǎn)提示:優(yōu)惠政策出臺(tái)不及預(yù)期,市場(chǎng)參與積極性不足。

8月7日,證監(jiān)會(huì)發(fā)布《公開募集基礎(chǔ)設(shè)施證券投資基金指引(試行)》[1](以下簡(jiǎn)稱“《指引》”),現(xiàn)簡(jiǎn)評(píng)如下:

一、正式稿與征求意見稿的差異

1.1政策修正放松限制,公募基礎(chǔ)設(shè)施基金起航

4月30日,證監(jiān)會(huì)就《公開募集基礎(chǔ)設(shè)施證券投資基金指引(試行)》(征求意見稿)[2](以下簡(jiǎn)稱“征求意見稿”)公開征求意見[3]。與征求意見稿相比,正式稿在產(chǎn)品模式設(shè)定、盡職調(diào)查和戰(zhàn)略配售等方面提供更多操作空間,但在要求基礎(chǔ)設(shè)施項(xiàng)目具備穩(wěn)定現(xiàn)金流、基金權(quán)益性特征、試點(diǎn)項(xiàng)目行業(yè)限制等核心思路和要求保持不變;同時(shí),對(duì)申報(bào)材料內(nèi)容、機(jī)構(gòu)主體責(zé)任、發(fā)行流程等內(nèi)容進(jìn)行完善,解答了征求意見稿引發(fā)的市場(chǎng)疑惑。

整體來看,正式稿相較征求意見稿對(duì)基礎(chǔ)設(shè)施基金的限制要求有所放松,目的在于加速推動(dòng)首批產(chǎn)品平穩(wěn)落地,進(jìn)一步提升資本市場(chǎng)服務(wù)實(shí)體經(jīng)濟(jì)能力。

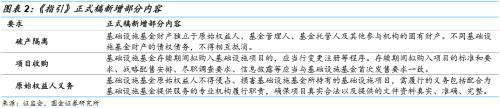

正式稿條款較征求意見稿新增6條,在內(nèi)容和文字闡釋上均做出擴(kuò)充。與征求意見稿相比,正式稿新增破產(chǎn)隔離、項(xiàng)目收購(gòu)和原始權(quán)益人義務(wù)等方面的內(nèi)容。

1)指出基礎(chǔ)設(shè)施基金財(cái)產(chǎn)要獨(dú)立于相關(guān)參與機(jī)構(gòu)的固有財(cái)產(chǎn),實(shí)施破產(chǎn)隔離,與資產(chǎn)證券化和證券投資基金的要求一致;

2)明確基金在存續(xù)期間可以收購(gòu)新項(xiàng)目,為避免利益輸送并保障持有人收益,新項(xiàng)目標(biāo)準(zhǔn)要求和戰(zhàn)略配售應(yīng)與首次發(fā)售一致;

3)原始權(quán)益人也需履行相關(guān)義務(wù),包括不得侵占基礎(chǔ)設(shè)施項(xiàng)目、配合基金相關(guān)機(jī)構(gòu)履行職責(zé)和確保材料真實(shí)完整等。

1.2 基金運(yùn)作模式松綁,管理人能動(dòng)性提升

正式稿在產(chǎn)品設(shè)置、盡職調(diào)查、投資者范圍和杠桿限制等多方面放松限制,減少項(xiàng)目落地阻礙,并強(qiáng)調(diào)基金管理人的主動(dòng)管理能力。

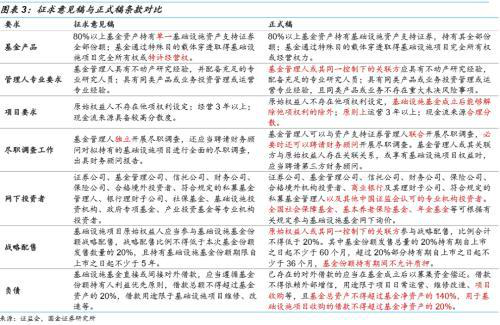

1)征求意見稿中明確基金與資產(chǎn)支持證券一對(duì)一,但正式稿中取消了“單一”設(shè)定,即一個(gè)基礎(chǔ)設(shè)施公募基金可投資多只資產(chǎn)支持證券,由于在ABS底層資產(chǎn)中新增項(xiàng)目的操作難度較大,該調(diào)整可方便基金在存續(xù)期間收購(gòu)項(xiàng)目時(shí)直接投資以新項(xiàng)目為底層資產(chǎn)的新ABS。

2)正式稿對(duì)基金管理人的專業(yè)要求有所調(diào)整,管理人和其同一控制下的關(guān)聯(lián)方共同達(dá)成研究人員配置和同業(yè)業(yè)務(wù)經(jīng)驗(yàn)即可,主要考慮到當(dāng)前市場(chǎng)上公募基金的業(yè)務(wù)范圍問題,允許基金管理部分依靠集團(tuán)實(shí)力。

3)對(duì)于基礎(chǔ)設(shè)施項(xiàng)目要求,允許基金成立后再解除他項(xiàng)權(quán)利,意味著基礎(chǔ)設(shè)施常帶的銀行抵押貸款可以在基金募集后償還并解除,現(xiàn)階段類REITs的解決方法主要是股東還款或協(xié)商解除抵押。項(xiàng)目運(yùn)營(yíng)時(shí)間要求由“經(jīng)營(yíng)3年以上”變更為“原則上運(yùn)營(yíng)3年以上”,由于存量基建設(shè)施中滿足條件的比例非常低,運(yùn)營(yíng)時(shí)間要求邊際放松有助于更多項(xiàng)目備選,但有穩(wěn)定現(xiàn)金流、不依賴第三方補(bǔ)貼的核心要求沒有變化,仍需嚴(yán)控項(xiàng)目質(zhì)量。

4)盡職調(diào)查工作安排較征求意見稿有明顯修正,征求意見稿要求基金管理人需獨(dú)立開展盡職調(diào)查,再聘請(qǐng)財(cái)務(wù)顧問。專業(yè)人士指出公募基金獨(dú)立盡調(diào)的難度較大,同時(shí)多方各自盡調(diào)會(huì)造成重復(fù)工作,最終盡調(diào)結(jié)果也可能不一致,因此是基礎(chǔ)設(shè)施REITs實(shí)施的重要阻礙之一。正式稿中變更為基金管理人與資產(chǎn)支持證券管理人聯(lián)合開展盡職調(diào)查,特定情況下才需聘請(qǐng)財(cái)務(wù)顧問。

5)網(wǎng)下投資者范圍有所拓寬,機(jī)構(gòu)新增商業(yè)銀行,并帶有“以及其他中國(guó)證監(jiān)會(huì)認(rèn)可的專業(yè)機(jī)構(gòu)投資者”這一模糊措辭,給其他機(jī)構(gòu)投資留有空間,并強(qiáng)調(diào)社保養(yǎng)老金和年金基金可參與詢價(jià)。

6)原始權(quán)益人可以與其同一控制下的關(guān)聯(lián)方共同參與戰(zhàn)略配售,合計(jì)配售比例達(dá)到20%即可。同時(shí),正式稿對(duì)持有時(shí)間和抵質(zhì)押限制做出補(bǔ)充。

7)正式稿對(duì)基金負(fù)債限制有明顯放松,由“借款總額不得超過基金資產(chǎn)的20%”變更為“基金總資產(chǎn)不得超過基金凈資產(chǎn)140%”,杠桿率上限由20%提升至28.57%,依舊顯著低于海外REITs項(xiàng)目45%的負(fù)債限度。負(fù)債資金用途新增項(xiàng)目收購(gòu),由于基金派息后基本沒有留存收益,因此收購(gòu)項(xiàng)目依靠負(fù)債和擴(kuò)募,負(fù)債限制放開后基金管理人對(duì)資產(chǎn)主動(dòng)管理的可操作空間顯著改善,有利于基金及時(shí)補(bǔ)充優(yōu)質(zhì)項(xiàng)目以提升投資者收益。

1.3 信息披露細(xì)則完善,公眾投資者參與度提升

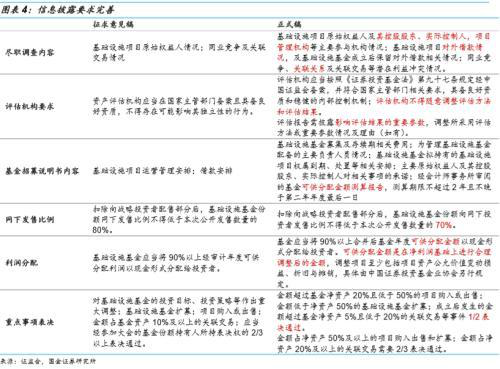

《指引》對(duì)盡職調(diào)查內(nèi)容、評(píng)估機(jī)構(gòu)要求和基金招募說明書內(nèi)容等方面進(jìn)行了補(bǔ)充完善,其中募集說明書要求披露2年以內(nèi)可供分配金額測(cè)算,幫助投資者識(shí)別基金投資價(jià)值。此外,扣除戰(zhàn)略配售后基金份額網(wǎng)下發(fā)售比例由不得低于80%改為70%,提升公眾投資者可投資比例上限由16%上升至24%,公眾參與程度提高有助于構(gòu)建活躍的二級(jí)市場(chǎng)。

利潤(rùn)分配方面,正式稿對(duì)可供分配金額做出較明確定義,是指在凈利潤(rùn)基礎(chǔ)上對(duì)項(xiàng)目資產(chǎn)公允價(jià)值變動(dòng)損益和折舊攤銷進(jìn)行調(diào)整后的金額。由于基礎(chǔ)設(shè)施折舊金額巨大,且折舊攤銷的方法采用具有主觀性,未調(diào)整的凈利潤(rùn)可能無法滿足穩(wěn)定的派息需求。明確資金分配方式可保障投資者利益,維護(hù)派息穩(wěn)定。

二、基礎(chǔ)設(shè)施REITs產(chǎn)品和投資展望

2.1 產(chǎn)品猜想和實(shí)操難點(diǎn)

此前市場(chǎng)對(duì)基礎(chǔ)設(shè)施REITs交易結(jié)構(gòu)設(shè)想為多SPV構(gòu)架,即參考類REITs模式設(shè)計(jì)為“公募基金+專項(xiàng)計(jì)劃+私募基金/信托+項(xiàng)目公司”,該模式的參與載體過多導(dǎo)致產(chǎn)品鏈條過長(zhǎng),對(duì)項(xiàng)目實(shí)施效率造成損害且產(chǎn)生較大中間成本。我們認(rèn)為產(chǎn)品鏈條有望縮短為“公募基金+專項(xiàng)計(jì)劃+項(xiàng)目公司”,專項(xiàng)計(jì)劃直接持有項(xiàng)目公司股權(quán)。類REITs項(xiàng)目需要私募基金或信托做中介的原因一方面在于證券公司投資非上市公司股權(quán)有所限制,不利于工商變更登記;另一方面可通過中介構(gòu)建“股+債”模式。

《指引》對(duì)基金對(duì)外借款做出詳盡闡述,明確在基礎(chǔ)設(shè)施基金成立前,基礎(chǔ)設(shè)施項(xiàng)目已存在對(duì)外借款的,應(yīng)當(dāng)在基礎(chǔ)設(shè)施基金成立后以募集資金予以償還。可見,基礎(chǔ)設(shè)施REITs不采用“股+債”模式,無法獲得稅盾效應(yīng),因此就更需要針對(duì)性的稅收優(yōu)惠政策出臺(tái)。稅收優(yōu)惠將包括不限于土地增值稅、契稅、房產(chǎn)稅、城鎮(zhèn)土地適用稅和所得稅等,目前相關(guān)配套政策尚未落地。

資產(chǎn)端估值方法也有待探究。目前基礎(chǔ)設(shè)施估值方法是特定時(shí)間段內(nèi)的現(xiàn)金流貼現(xiàn)法,導(dǎo)致同一項(xiàng)目估值結(jié)果逐年降低,因此為保障資產(chǎn)端對(duì)證券端的覆蓋程度維持高位,ABS的措施是采用過手?jǐn)傔€的方式降低代償余額。而基礎(chǔ)設(shè)施REITs在存續(xù)期間沒有本金兌付,資產(chǎn)估值逐年降低也不可取。因此解決方法可能是調(diào)整現(xiàn)金流貼現(xiàn)的估值方法,使基礎(chǔ)設(shè)施資產(chǎn)價(jià)值保持穩(wěn)定;也可考慮在一定時(shí)間段后加杠桿收購(gòu)新項(xiàng)目,使資產(chǎn)價(jià)值及時(shí)得到補(bǔ)充。

就目前來看,基礎(chǔ)設(shè)施REITs的實(shí)操難點(diǎn)依舊集中于優(yōu)質(zhì)資產(chǎn)篩選。從歷史經(jīng)驗(yàn)看,基礎(chǔ)設(shè)施收費(fèi)項(xiàng)目具有較強(qiáng)不穩(wěn)定性,評(píng)級(jí)主要依賴外部增信;而基礎(chǔ)設(shè)施REITs收益分配來源僅依靠現(xiàn)金流回款,因此對(duì)入池基礎(chǔ)設(shè)施的現(xiàn)金流穩(wěn)定性要求很高,該如何設(shè)置入池標(biāo)準(zhǔn)并實(shí)現(xiàn)風(fēng)險(xiǎn)分散需要設(shè)計(jì)者考慮。

2.2 投資優(yōu)勢(shì)逐漸顯露

8月3日發(fā)改委發(fā)布《關(guān)于做好基礎(chǔ)設(shè)施領(lǐng)域不動(dòng)產(chǎn)投資信托基金(REITs)試點(diǎn)項(xiàng)目申報(bào)工作的通知》[4](以下簡(jiǎn)稱“《通知》”),是繼征求意見稿出臺(tái)后的重要相關(guān)文件。《通知》就試點(diǎn)項(xiàng)目的地區(qū)和行業(yè)范圍進(jìn)一步做出詳盡的劃分,依舊優(yōu)先支持基礎(chǔ)設(shè)施補(bǔ)短板項(xiàng)目,鼓勵(lì)新型基建項(xiàng)目,新型基建包括不限于數(shù)據(jù)中心、人工智能、5G、通信鐵塔、寬帶網(wǎng)絡(luò)等。伴隨國(guó)內(nèi)資產(chǎn)證券化市場(chǎng)逐漸深化發(fā)展,新型基建已涉足ABS領(lǐng)域,7月全國(guó)首單IDC即數(shù)據(jù)中心收費(fèi)收益權(quán)項(xiàng)目成功發(fā)行[5],為未來新型基建REITs打下基礎(chǔ)。

《通知》明確“預(yù)計(jì)未來3年凈現(xiàn)金流分派率(預(yù)計(jì)年度可分配現(xiàn)金流/目標(biāo)不動(dòng)產(chǎn)評(píng)估凈值)原則上不低于4%”。4%的派息率對(duì)REITs產(chǎn)品種類來說要求并不高,今年上半年美國(guó)、亞洲和歐洲REITs平均派息率分別為4.6%、4.66%和4.67%,國(guó)內(nèi)要求與國(guó)際水平基本一致;再對(duì)比國(guó)內(nèi)現(xiàn)有類REITs收益水平,優(yōu)先級(jí)收益率歷史平均值為5.48%,明顯更高。但對(duì)其他投資工具來說,4%的收益率已顯著高于10年國(guó)債收益率和股票派息率,因此基礎(chǔ)設(shè)施REITs具備一定投資價(jià)值。

三、小結(jié)

與征求意見稿相比,《指引》正式稿在產(chǎn)品模式設(shè)定、盡職調(diào)查和戰(zhàn)略配售等方面提供更多操作空間,但在要求基礎(chǔ)設(shè)施項(xiàng)目具備穩(wěn)定現(xiàn)金流、基金權(quán)益性特征、試點(diǎn)項(xiàng)目行業(yè)限制等核心思路和要求保持不變;同時(shí),對(duì)申報(bào)材料內(nèi)容、機(jī)構(gòu)主體責(zé)任、發(fā)行流程等內(nèi)容進(jìn)行完善,解答了征求意見稿引發(fā)的市場(chǎng)疑惑。整體來看,正式稿相較征求意見稿對(duì)基礎(chǔ)設(shè)施基金的限制要求有明顯放松,目的在于加速推動(dòng)首批產(chǎn)品平穩(wěn)落地,進(jìn)一步提升資本市場(chǎng)服務(wù)實(shí)體經(jīng)濟(jì)能力。

征求意見稿中明確基金與資產(chǎn)支持證券一對(duì)一,但正式稿中取消了“單一”設(shè)定,即一個(gè)基礎(chǔ)設(shè)施公募基金可投資多只資產(chǎn)支持證券,由于在ABS底層資產(chǎn)中新增項(xiàng)目的操作難度較大,該調(diào)整可方便基金在存續(xù)期間收購(gòu)項(xiàng)目時(shí)直接投資以新項(xiàng)目為底層資產(chǎn)的新ABS。

盡職調(diào)查工作安排較征求意見稿有較大修正,征求意見稿要求基金管理人需獨(dú)立開展盡職調(diào)查,再聘請(qǐng)財(cái)務(wù)顧問。專業(yè)人士指出公募基金獨(dú)立盡調(diào)的難度較大,同時(shí)多方各自盡調(diào)會(huì)造成重復(fù)工作,最終盡調(diào)結(jié)果也可能不一致,因此是基礎(chǔ)設(shè)施REITs實(shí)施的重要阻礙之一。正式稿中變更為基金管理人與資產(chǎn)支持證券管理人聯(lián)合開展盡職調(diào)查,特定情況下才需聘請(qǐng)財(cái)務(wù)顧問。

負(fù)債限制也有明顯放松,由“借款總額不得超過基金資產(chǎn)的20%”變更為“基金總資產(chǎn)不得超過基金凈資產(chǎn)140%”,杠桿率上限由20%提升至28.57%,依舊顯著低于海外REITs項(xiàng)目45%的負(fù)債限度。負(fù)債資金用途新增項(xiàng)目收購(gòu),由于基金派息后基本沒有留存收益,因此收購(gòu)項(xiàng)目依靠負(fù)債和擴(kuò)募,負(fù)債限制放開后基金管理人對(duì)資產(chǎn)主動(dòng)管理的可操作空間顯著改善,有利于基金加杠桿并及時(shí)補(bǔ)充優(yōu)質(zhì)項(xiàng)目以提升投資者收益。

根據(jù)基礎(chǔ)設(shè)施REITs的實(shí)操情況,產(chǎn)品鏈條有望縮短為“公募基金+專項(xiàng)計(jì)劃+項(xiàng)目公司”,專項(xiàng)計(jì)劃直接持有項(xiàng)目公司股權(quán);由于《指引》明確在基礎(chǔ)設(shè)施基金成立前已存在對(duì)外借款的,應(yīng)當(dāng)在基礎(chǔ)設(shè)施基金成立后以募集資金予以償還,因此不采用“股+債”模式;資產(chǎn)端估值方法也有待探究,或調(diào)整現(xiàn)金流貼現(xiàn)的估值方法使資產(chǎn)價(jià)值保持穩(wěn)定,也可考慮在一定時(shí)間段后加杠桿收購(gòu)新項(xiàng)目,使資產(chǎn)價(jià)值及時(shí)得到補(bǔ)充。就目前來看,基礎(chǔ)設(shè)施REITs的實(shí)操難點(diǎn)依舊集中于優(yōu)質(zhì)資產(chǎn)篩選。

3日發(fā)布的《通知》指出,基金未來3年凈現(xiàn)金流分派率(預(yù)計(jì)年度可分配現(xiàn)金流/目標(biāo)不動(dòng)產(chǎn)評(píng)估凈值)原則上不低于4%。4%的派息率對(duì)REITs產(chǎn)品種類來說要求并不高,已顯著高于10年國(guó)債收益率和股票派息率,可見基礎(chǔ)設(shè)施REITs具備一定投資價(jià)值。

四、風(fēng)險(xiǎn)提示

優(yōu)惠政策出臺(tái)不及預(yù)期,市場(chǎng)參與積極性不足。

原文標(biāo)題:公募基礎(chǔ)設(shè)施基金指引的變與不變 來源:金融界

技術(shù)支持:今日讀法

本網(wǎng)站所轉(zhuǎn)載信息,不代表本網(wǎng)觀點(diǎn)。 未經(jīng)授權(quán),不得刊用本網(wǎng)稿件。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權(quán)所有©

京ICP備19028446號(hào)-1  京公安網(wǎng)備11010802029198

京公安網(wǎng)備11010802029198