【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】:(暴財(cái)經(jīng))

“與此前A股的牛短熊長不同,此輪科技行情的根本原因是底層資產(chǎn)的優(yōu)化,大量優(yōu)秀供給的出現(xiàn),背后是科創(chuàng)板、港股通與注冊制,讓原來不能投的現(xiàn)在可以投了。”

在華夏基金股票投資部副總裁周克平看來,作為基金經(jīng)理,只有為客戶創(chuàng)造持續(xù)的收益才有意義。

基金的長期收益來源是什么?基金組合的底層資產(chǎn)其實(shí)也是股票,股票的投資回報(bào)又源于哪里?

周克平認(rèn)為,從股票來看,投資回報(bào)主要來自于三個(gè)方面:股息收入(分紅),盈利增長,估值變化。而中長期維度來看,絕大多數(shù)回報(bào)來源于盈利增長,其次是股息分紅,而估值變化的影響沒有想象中的大。

以標(biāo)普500指數(shù)為例,從1917-1999年,標(biāo)普500指數(shù)EPS成長產(chǎn)生的年化回報(bào)率是9.3%,而估值(P/E)變化產(chǎn)生的回報(bào)只有2.3%,也就是盈利增長貢獻(xiàn)了80%的股票回報(bào)。

我們在A股市場上選取了10只白馬股進(jìn)行了10年的數(shù)據(jù)回測,可以看到,這些股票的漲幅也絕大多數(shù)來源于業(yè)績增長,小部分來自于分紅,估值波動(dòng)的貢獻(xiàn)較小。

數(shù)據(jù)來源:wind,截至2020/9/20,以上個(gè)股不構(gòu)成投資建議

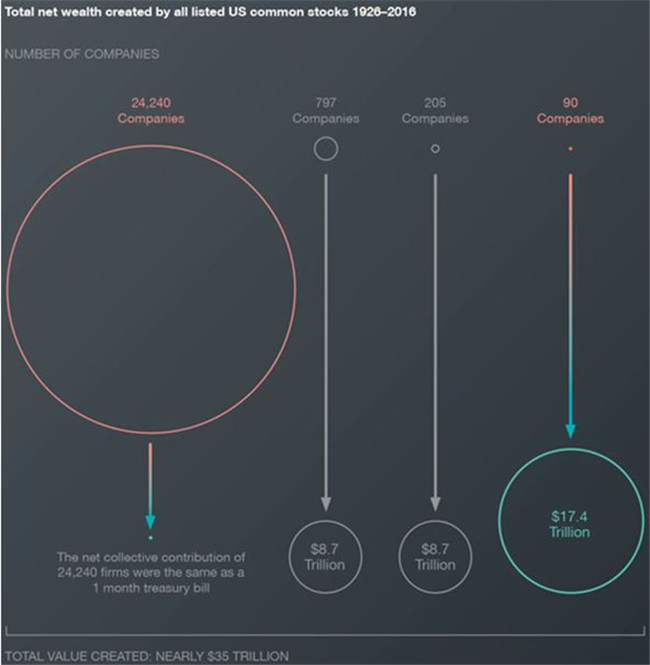

不同股票之間的分化也非常明顯。根據(jù)蘇格蘭投資機(jī)構(gòu)Baillie Gifford的數(shù)據(jù)顯示,美股在1926-2016的90年時(shí)間里,90家公司貢獻(xiàn)了17.4個(gè)Trillion美金的市值增長,占到了過去90年美股35個(gè)Trillion的市值貢獻(xiàn)的一半。也就是說,如果你在過去90年如果沒有選中這些公司,很可能就會錯(cuò)過美股的絕大多數(shù)漲幅。

數(shù)據(jù)來源:Baillie Gifford(BG)

可以看出,基金的收益來源歸根結(jié)底是底層優(yōu)秀股票持續(xù)的創(chuàng)造價(jià)值,通過持有股票獲得盈利持續(xù)增長和股息收入,這是投資最終收益來源的根本。

不過,這并不代表你選中了這些股票就一定會賺錢,即使是最優(yōu)秀的公司在短期內(nèi)也會受到估值波動(dòng)的影響,帶來損失和遺憾。

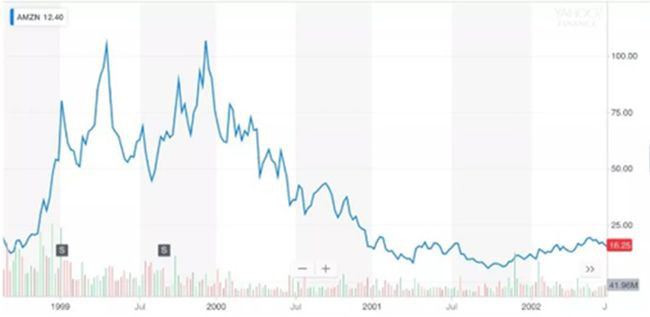

以亞馬遜為例,過去25年,亞馬遜股價(jià)漲幅高達(dá)50000倍,但是在2000年3月,美國互聯(lián)網(wǎng)泡沫崩潰之后,亞馬遜在2年之內(nèi),也從最高的113美金跌到了2002年的6美金,跌幅超過95%。大量的投資者都在亞馬遜的巨大波動(dòng)中錯(cuò)失了亞馬遜之后20年的上千倍的漲幅收益。

數(shù)據(jù)來源:wind,2020/9/20

作為基金經(jīng)理,周克平也經(jīng)常在思考如何讓投資者賺到更多的錢。除了選出能夠持續(xù)創(chuàng)造價(jià)值的股票之外,也要做好動(dòng)態(tài)的組合調(diào)整,在公司和股票的不同階段賦予他們不同的權(quán)重,來努力分散風(fēng)險(xiǎn),從而降低整個(gè)組合的波動(dòng)性,更好的幫助投資者享受這些企業(yè)成長發(fā)展的果實(shí)。

用一個(gè)等式總結(jié)就是:基金最終為持有人創(chuàng)造的收益有50%來自于時(shí)代的進(jìn)步和優(yōu)秀的企業(yè)不斷創(chuàng)造價(jià)值,有30%來自于基金經(jīng)理的選擇和判斷,還有20%其實(shí)是來自于持有人對我們的信任,在波動(dòng)的時(shí)候傾聽理性的聲音,對投資多一點(diǎn)耐心。

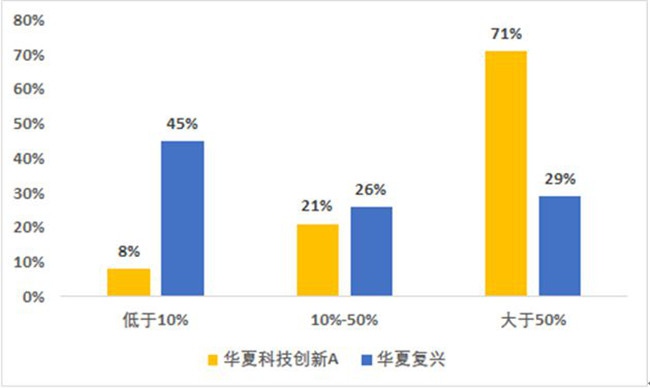

以華夏復(fù)興和華夏科技創(chuàng)新為例,在周克平管理期間兩只產(chǎn)品絕大多數(shù)持有人都實(shí)現(xiàn)了盈利,華夏復(fù)興凈值實(shí)現(xiàn)了149.48%的增長,但是只有不到30%的客戶收益超過50%,低于10%的客戶占到了45%;華夏科技創(chuàng)新取得了98.69%的凈值增長,但是收益超50%的客戶占到了70%以上,低于10%的客戶只占了8%。

華夏復(fù)興VS華夏科技創(chuàng)新 持有人收益區(qū)間

數(shù)據(jù)來源:WIND ,華夏基金 ,2019.1.24-2020.9.7

為什么會出現(xiàn)這樣的現(xiàn)象?

周克平表示,主要原因就是華夏科技創(chuàng)新在申贖上做了安排,只能贖回,不能申購。同樣的管理人,同樣的策略,一點(diǎn)點(diǎn)小的改變,避免了追漲殺跌,給持有人創(chuàng)造的收益就要好上很多。

成長風(fēng)格的投資特點(diǎn)就是高回報(bào)、同時(shí)波動(dòng)較大。基金賺錢而客戶沒有獲得相應(yīng)的回報(bào),主要原因就在于在波動(dòng)之下,大家可能會非理性的追漲殺跌的申贖,導(dǎo)致沒有拿住基金,以及頻繁申贖的高成本影響了投資收益。

以當(dāng)下為例,盡管科技板塊有所回調(diào),但與此前A股的牛短熊長不同,此輪科技行情的根本原因是底層資產(chǎn)的優(yōu)化,注冊制的實(shí)施,港股通的開放等等使得更多優(yōu)質(zhì)的、有潛力的公司得以上市,大量優(yōu)秀供給的出現(xiàn)扭轉(zhuǎn)了基金經(jīng)理巧婦難為無米之炊的局面。科技股仍然是市場重要的投資主線。

周克平表示未來,他也將不斷動(dòng)態(tài)優(yōu)化均衡投資組合,擴(kuò)大自己的能力圈來控制回撤和波動(dòng),希望更多的持有人分享到中國經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型和資本市場改革的時(shí)代紅利,有耐心一起成長。

周克平管理的新基金華夏創(chuàng)新未來18個(gè)月封閉運(yùn)作混合基金,基金10%的資產(chǎn)可以戰(zhàn)略配售螞蟻集團(tuán)股票,剩余90%資產(chǎn)聚焦“創(chuàng)新未來”主題投資,重點(diǎn)關(guān)注新一代信息技術(shù)、高端裝備、新材料、新能源、節(jié)能環(huán)保、生物醫(yī)藥以及新興服務(wù)服務(wù)等領(lǐng)域的投資機(jī)會。9月25日開售,限額120億 ,上支付寶搜“華夏新發(fā)”即可購買。

風(fēng)險(xiǎn)提示:華夏復(fù)興成立于2007.9.10,2019.1.24-2019.3.21與趙航共同管理,業(yè)績比較基準(zhǔn):滬深300指數(shù)收益率*80%+上證國債指數(shù)收益率*20%;華夏科技創(chuàng)新成立于2019.5.16, 自2019.6.10起張帆與周克平共同管理,業(yè)績比較基準(zhǔn):中國戰(zhàn)略新興產(chǎn)業(yè)成份指數(shù)收益率*70%+上證國債指數(shù)收益率*30%。 華夏復(fù)興會計(jì)年度業(yè)績:2010年16.81%;2011年-28.65%;2012年-0.66%;2013年30.93%;2014年16.59%;2015年32.82%;2016年-14.46%;2017年-6.78%;2018年-27.11%;2019年70.85%,數(shù)據(jù)來源于基金定期報(bào)告。風(fēng)險(xiǎn)提示:1.本資料不作為任何法律文件,資料中的所有信息或所表達(dá)意見不構(gòu)成投資、法律、會計(jì)或稅務(wù)的最終操作建議, 我公司不就資料中的內(nèi)容對最終操作建議做出任何擔(dān)保。在任何情況下,本公司不對任何人因使用本資料中的任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任。我國基金運(yùn)作時(shí)間較短,不能反映股市發(fā)展的所有階段。2.投資者在投資本基金之前,請仔細(xì)閱讀本基金的《基金合同》、《招募說明書》等基金法律文件,全面認(rèn)識本基金的風(fēng)險(xiǎn)收益特征和產(chǎn)品特性,充分考慮自身的風(fēng)險(xiǎn)承受能力,在了解產(chǎn)品或者服務(wù)情況、聽取適當(dāng)性意見的基礎(chǔ)上,理性判斷市場,根據(jù)自身的投資目標(biāo)、期限、投資經(jīng)驗(yàn)、資產(chǎn)狀況等因素謹(jǐn)慎做出投資決策,獨(dú)立承擔(dān)投資風(fēng)險(xiǎn)。3.基金管理人提醒投資者基金投資的“買者自負(fù)”原則,在投資者做出投資決策后,基金運(yùn)營狀況、基金份額上市交易價(jià)格波動(dòng)與基金凈值變化引致的投資風(fēng)險(xiǎn),由投資者自行負(fù)責(zé)。7. 基金評價(jià)結(jié)果并不是對未來表現(xiàn)的預(yù)測,也不應(yīng)視作投資基金的建議。產(chǎn)品歷史業(yè)績不預(yù)示未來表現(xiàn),基金管理人管理的其他基金的業(yè)績并不構(gòu)成本基金業(yè)績表現(xiàn)的保證。市場有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

原文標(biāo)題:科創(chuàng)新銳周克平:投資收益主要從哪里來? 來源:暴財(cái)經(jīng) 原文鏈接:https://dy.163.com/article/FNC2AQBN0519JF10.html

技術(shù)支持:今日讀法

本網(wǎng)站所轉(zhuǎn)載信息,不代表本網(wǎng)觀點(diǎn)。 未經(jīng)授權(quán),不得刊用本網(wǎng)稿件。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權(quán)所有©

京ICP備19028446號-1  京公安網(wǎng)備11010802029198

京公安網(wǎng)備11010802029198