【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】:(中訪網(wǎng)財經(jīng))

邦彥技術(shù)股份有限公司(以下簡稱“邦彥技術(shù)”)正在申請科創(chuàng)板上市。經(jīng)我們研究發(fā)現(xiàn),邦彥技術(shù)2017年7月被招標單位點名通報涉嫌串通投標,但公司對此卻一再隱瞞,對交易所詢問也堅決不說實話。另外,公司應(yīng)收賬款高企,甚至賬齡1年以內(nèi)應(yīng)收賬款余額超過當年銷售收入,直接挑戰(zhàn)基本的會計準則。公司還曾兩度剝離業(yè)務(wù)給實控人親屬,后又收購回來。

報告期內(nèi)串通投標,卻拒不披露

邦彥技術(shù)主要面向軍工行業(yè),通過公開招標、邀標、競爭性談判等方式取得業(yè)務(wù)機會,因此公司必須合法履行招投標程序,而不應(yīng)觸犯串通投標、商業(yè)賄賂等法律紅線。問詢函要求邦彥技術(shù)說明報告期內(nèi)業(yè)務(wù)獲取方式是否合法合規(guī)、是否存在應(yīng)履行而未履行招投標程序獲取項目的情形。邦彥技術(shù)回復(fù)稱,報告期內(nèi)業(yè)務(wù)獲取方式合法合規(guī),公司嚴格按照相關(guān)法律法規(guī)運作、經(jīng)營,不存在采購活動中違法違規(guī)或嚴重失信的記錄。然而事實果真如此么?

西安飛機工業(yè)(集團)有限責任公司(以下簡稱“西飛集團”)2017年7月17日公示模擬加油裝置中標候選人,僅確定第一中標候選人為中國航空工業(yè)集團公司金城南京機電液壓工程研究中心,而邦彥技術(shù)、廣州嘉泰液壓機電有限公司(以下簡稱“嘉泰液壓”)和中航工業(yè)南航(深圳)測控技術(shù)有限公司(以下簡稱“南航測控”)三家候選人被確定為廢標。

西飛集團解釋,廢標的主要原因是邦彥技術(shù)、嘉泰液壓和南航測控所投方案在技術(shù)描述方面存在較大相似性且投標文件存在錯誤雷同之處。邦彥技術(shù)的投標文件第74頁、嘉泰液壓的投標文件第73頁、南航測控的投標文件第165頁均存在如下筆誤:“而液氣尋你剛起是利用氣體的可壓縮性來存儲油液”。在評標答疑過程中,三家公司無法對雷同之處給予合理解釋。根據(jù)國務(wù)院2012年613號令《中華人民共和國招標投標法實施條例》第40條要求“有下列情形之一的,視為投標人相互串通投標:……(四)不同投標人的投標文件異常一致或者投標報價呈規(guī)律性差異;……”以及第51條要求“有下列情形之一的,評標委員會應(yīng)當否決其投標:……(七)投標人有串通投標、弄虛作假、行賄等違法行為。……”經(jīng)評標委員會評議,判定三家公司的投標文件存在嚴重雷同,涉嫌串通投標,否決其所有投標。

另外,邦彥技術(shù)還有單獨的廢標原因,其投標文件有1項重要指標和1項一般指標偏離招標文件要求。招標文件要求投標企業(yè)應(yīng)提供開標日前3個月內(nèi)其開立基本賬戶的銀行開具的銀行資信證明的原件或復(fù)印件,但邦彥技術(shù)未提供銀行資信證明。此外,邦彥技術(shù)也未提供招標文件要求的財務(wù)報表。

邦彥技術(shù)被西飛集團點名通報涉嫌串通投標,而且這一違法情形就發(fā)生2017年7月,即報告期內(nèi),那么就理應(yīng)在招股書中充分披露。即使公司最開始沒有意識到這一信息披露要求,那么在發(fā)審委對業(yè)務(wù)取得方式合法合規(guī)的問詢下,也理應(yīng)如實回復(fù)。但令人失望的是,邦彥技術(shù)對此行為一再隱瞞,明目張膽地欺瞞交易所。

應(yīng)收賬款與銷售收入沖突,挑戰(zhàn)會計準則底線

據(jù)招股書披露,受國防軍隊預(yù)算管理體制的影響,邦彥技術(shù)的軍隊客戶或服務(wù)于軍隊的科研院所或總體單位等客戶的結(jié)算周期較長,導(dǎo)致公司報告期各期末應(yīng)收賬款余額較高。

回款周期較長。2017年末至2020年6月末,應(yīng)收賬款凈值分別為17101.68萬元、22479.40萬元、27972.73萬元、27137.40萬元。其中,2017年至2019年,應(yīng)收賬款凈值占同期營業(yè)收入的比例分別為76.62%、95.58%、103.56%。如果從客戶的行業(yè)屬性來看,邦彥技術(shù)的應(yīng)收賬款余額及回款周期能夠被解釋。但我們仔細比對發(fā)現(xiàn),邦彥技術(shù)還有一部分應(yīng)收賬款無法合理解釋。

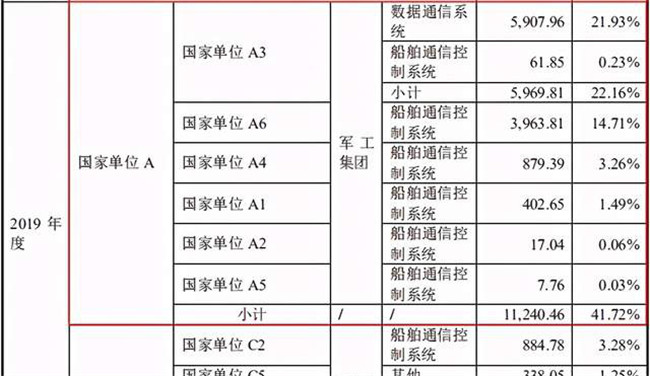

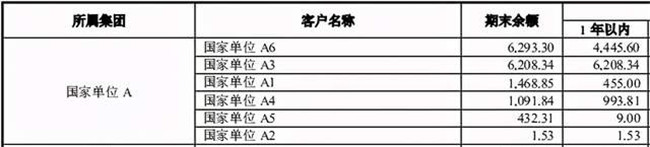

以邦彥技術(shù)2019年度對第一大客戶國家單位A的銷售情況為例分析。據(jù)招股書披露,公司2019年對國家單位A銷售金額11240.46萬元。另據(jù)問詢函回復(fù)顯示,公司2019年末對國家單位A應(yīng)收賬款余額15496.17萬元,其中賬齡1年以內(nèi)應(yīng)收賬款余額12113.28萬元。邦彥技術(shù)對國家單位A的賬齡1年以內(nèi)應(yīng)收賬款余額竟然超過當期對這一客戶的銷售金額,這一現(xiàn)象有違基本的會計邏輯。在這個例子里,賬齡1年以內(nèi)應(yīng)收賬款余額說明這部分應(yīng)收賬款是邦彥技術(shù)2019年度內(nèi)確認的。在邦彥技術(shù)的賒銷模式下,公司需要在實現(xiàn)銷售的時點,同時確認營業(yè)收入與應(yīng)收賬款或應(yīng)收票據(jù)。也就是說,公司每確認一筆應(yīng)收賬款,就必然確認同等金額的營業(yè)收入。而賬齡1年以內(nèi)應(yīng)收賬款余額12113.28萬元就意味著,公司2019年對國家單位A的銷售金額應(yīng)該至少為12113.28萬元,但招股書披露的銷售金額卻只有11240.46萬元。換個角度看,如果邦彥技術(shù)2019年對國家單位A的銷售金額為11240.46萬元,那么2019年末對其賬齡1年以內(nèi)應(yīng)收賬款余額不應(yīng)超過11240.46萬元。

(來自邦彥技術(shù)招股書)

(來自邦彥技術(shù)問詢函回復(fù))

這個現(xiàn)象在國家單位A下屬的子單位及其他國家單位客戶中也存在。例如,邦彥技術(shù)2019年國家單位A3銷售金額5969.81萬元,但2019年末對國家單位A3的賬齡1年以內(nèi)應(yīng)收賬款余額6208.34萬元。再如,公司2019年對國家單位B銷售金額1828.14萬元,但2019年末對國家單位B賬齡1年以內(nèi)應(yīng)收賬款余額2182.20萬元。而且,據(jù)問詢函回復(fù)顯示,公司不存在商業(yè)承兌匯票轉(zhuǎn)為應(yīng)收賬款的情形。那么,邦彥技術(shù)這些“憑空出現(xiàn)”的應(yīng)收賬款究竟是怎么來的?

與關(guān)聯(lián)人的資產(chǎn)交易似乎解釋不通

據(jù)招股書披露,2015年底至2017年受軍隊編制體制改革影響,信息安全產(chǎn)品開發(fā)的發(fā)展趨勢具有較強的不確定性,且公司資金緊張。鑒于此,祝國強等人2017年11月28日出資設(shè)立了中網(wǎng)信安,承接邦彥技術(shù)的信息安全產(chǎn)品開發(fā)業(yè)務(wù)。這位祝國強也不是別人,正是邦彥技術(shù)實控人祝國勝的胞兄。似乎比較矛盾的是,邦彥技術(shù)以資金緊張為由剝離業(yè)務(wù),但卻向中網(wǎng)信安大額采購,2018年向中網(wǎng)信安采購技術(shù)服務(wù)1138.43萬元、采購商品492.48萬元、采購勞務(wù)284.84萬元。2018年12月邦彥技術(shù)又以減少關(guān)聯(lián)交易為由,收購了祝國強等人持有的中網(wǎng)信安80%股權(quán)。

同樣解釋不清的還有對清健電子的收購。

據(jù)招股書披露,邦彥技術(shù)2016年開始開始精簡組織和人員架構(gòu),而SMT貼片業(yè)務(wù)非公司核心業(yè)務(wù),為提升公司的管理效率和激發(fā)團隊活力,原供應(yīng)鏈總監(jiān)翁漢清有意以公司為依托,自建公司開展SMT貼片代工業(yè)務(wù)。這位翁漢清不是別人,正是邦彥技術(shù)實控人祝國勝的姐夫。于是,翁漢清2017年12月4日出資設(shè)立深圳市清健電子技術(shù)有限公司(以下簡稱“清健電子”),承接邦彥科技的SMT貼片業(yè)務(wù)。但承接的方式比較特別,清健電子以租賃方式取得邦彥技術(shù)擁有的SMT貼片設(shè)備使用權(quán),為邦彥技術(shù)提供貼片加工服務(wù)。簡單地說,就是清健電子租用邦彥技術(shù)的設(shè)備,為邦彥技術(shù)提供服務(wù)。2018年和2019年,邦彥技術(shù)分別向清健電子采購商品418.81萬元和462.54萬元,采購勞務(wù)701.78萬元和252.03萬元。

自設(shè)立以來,清健電子銷售收入主要依賴邦彥技術(shù),邦彥技術(shù)又開始嫌棄關(guān)聯(lián)交易太多。為減少公司關(guān)聯(lián)交易、完善公司生產(chǎn)能力,邦彥技術(shù)2019年4月從翁漢清手里收購了清健電子100%股權(quán)。

內(nèi)容來源:金色光

原文標題:邦彥技術(shù)混亂財報挑戰(zhàn)會計準則,將涉嫌串標行為隱瞞到底 來源:中訪網(wǎng)財經(jīng) 原文鏈接:https://finance.ifeng.com/c/820Z0s4fHsg

技術(shù)支持:今日讀法

本網(wǎng)站所轉(zhuǎn)載信息,不代表本網(wǎng)觀點。 未經(jīng)授權(quán),不得刊用本網(wǎng)稿件。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權(quán)所有©

京ICP備19028446號-1  京公安網(wǎng)備11010802029198

京公安網(wǎng)備11010802029198