【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】

本文來源 |mianbaocaijing

編輯整理 |今日讀法網

國科微6月11日發(fā)布股東減持預披露公告,國家集成電路產業(yè)投資基金股份有限公司(以下簡稱“大基金”)計劃以集中競價交易方式減持公司股份不超過360.64萬股,這是“大基金”自2020年以來第二次減持國科微。

2021年4月15日至5月11日,國科微股價區(qū)間漲幅達135.32%,兩次達到股票交易異常波動標準。并且在股價高位,公司實控人關聯股東長沙芯途投資管理有限公司(以下簡稱“芯途投資”)擬減持引起深交所關注,5月12日公司收到深交所的關注函。

2021年一季度公司銷售毛利率下滑至13.43%,下滑幅度較大。若公司銷售毛利率不能改善,可能對未來業(yè)績有較大影響。

“大基金”擬第二次減持國科微

國科微6月11日發(fā)布股東減持預披露公告,持股5%以上的股東“大基金”計劃在公告披露之日起15個交易日后的6個月內以集中競價交易方式減持公司股份不超過360.64萬股。

這是“大基金”第二次減持國科微,在2020年1月14日至2020年3月20日期間,“大基金”通過集中競價交易的方式減持國科微179.99萬股,減持價格區(qū)間為47.83元/股-58.2元/股,至少套現8000萬元。 圖1:“大基金”兩次減持國科微情況

圖1:“大基金”兩次減持國科微情況

“大基金”是由工信部、財政部牽頭發(fā)起,財政部與其他投資主體共同出資組建,主要投資于芯片制造等重點產業(yè)。截至2021年6月10日,“大基金”持有國科微股份共計2632.56萬股,占公司總股本的14.60%,是公司的第二大股東。

自2021年年初以來,“大基金”減持頻繁,兆易創(chuàng)新、長電科技、通富微電等均發(fā)布了“大基金”減持的公告。集成電路產業(yè)鏈主要由集成電路設計、晶圓制造、封裝和測試等環(huán)節(jié)組成,由設計公司完成集成電路設計后委托給芯片制造廠生產晶圓,再委托封測廠進行封裝測試。觀察發(fā)現,除了兆易創(chuàng)新、國科微是集成電路設計行業(yè)之外,今年大基金減持半導體公司集中在集成電路封測行業(yè),如長電科技、通富微電、華天科技、晶方科技等。

在“大基金”減持集成電路產業(yè)鏈上下兩端——設計和封測環(huán)節(jié)的同時,“大基金二期”投向晶圓生產線項目,助力集成電路產業(yè)鏈中間環(huán)節(jié)。公開資料顯示,“大基金二期”、重慶西永擬與華潤微全資子公司華微控股共同簽署投資協(xié)議,發(fā)起設立潤西微電子項目公司,由項目公司投資建設12寸功率半導體晶圓生產線項目,項目總投資75.5億元。

股價大幅上漲 實控人關聯股東擬高位套現

2021年4月15日至5月11日,國科微股價大幅上漲,區(qū)間漲幅達135.32%。5月11日晚國科微發(fā)布股東減持預披露公告,第三大股東“芯途投資”計劃以大宗交易方式和集中競價交易方式,合計減持本公司股份不超過536.24萬股,即不超過本公司總股本的2.97%,減持股份數約占“芯途投資”總持股數量的24.99%。 圖2:近3個月國科微股價走勢圖

圖2:近3個月國科微股價走勢圖

“芯途投資”持有國科微股份2146.19萬股,占公司總股本比例11.90%,是國科微第三大股東。截止2021年一季度末,公司董事長、實際控制人向平持有“芯途投資”股份比例為31.90%,為“芯途投資”的最終受益人。此外,向平持股100%的湖南國科控股有限公司,是國科微的第一大股東。

因國科微股價大幅上漲,超出同期創(chuàng)業(yè)板綜合指數132.89%,5月6日、5月11日兩次達到股票交易異常波動標準。并且在股價高位,公司實控人關聯股東“芯途投資”的減持計劃引起深交所關注,5月12日公司收到深交所的關注函,要求公司就一季度業(yè)績、是否利用信披減持等問題作出回復。

此外,在股價大幅上漲期間,關于國科微與華為海思半導體合作、公司盈利預測的傳聞四起。2021年5月12日晚,國科微發(fā)布澄清公告:公司與華為及海思沒有合作或業(yè)務往來;公司目前未發(fā)布過2021年或未來年度的財務預測。

一季度營收增長逾7倍 銷售毛利率大幅下滑

2021年一季度,國科微實現營業(yè)收入4.12億元,同比增長732.14%,較2019年同期同比增長1148.48%;實現歸母凈利潤0.01億元,是公司上市以來首次一季度實現盈利。

公司2021年一季度營業(yè)收入的大幅增加,主要是因為固態(tài)存儲系列芯片及產品業(yè)務板塊營收大幅增加。公司固態(tài)存儲系列芯片及產品主要包括固態(tài)存儲控制器芯片、固態(tài)硬盤產品,其中固態(tài)硬盤控制器芯片,屬于微處理器和邏輯集成電路的范疇,主要應用于企業(yè)級服務器硬盤、桌面機硬盤、筆記本硬盤等。2020年公司固態(tài)存儲系列芯片及產品實現銷售收入4.73億元,同比增長79.57%,占公司全年營業(yè)收入的64.68%。

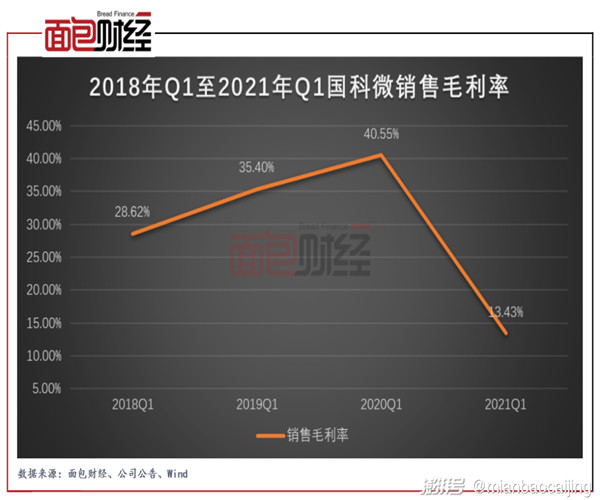

雖然2021年一季度公司營業(yè)收入實現逾7倍的增長,但是扣非后的歸母凈利潤依然虧損92.32萬元,其原因除了三項費用合計增長35.89%之外,還因為公司銷售毛利率的下滑。 圖3:2018年一季度至2021年一季度國科微銷售毛利率

圖3:2018年一季度至2021年一季度國科微銷售毛利率

同比來看,公司2019年一季度和2020年一季度銷售毛利率分別為35.40%、40.55%;環(huán)比來看,2020年第二、三、四季度公司銷售毛利率分別為31.66%、42.97%、53.21%,但2021年一季度公司銷售毛利率下滑至13.43%,下滑幅度較大。若公司銷售毛利率不能改善,可能對未來業(yè)績有較大影響。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

文章鏈接:https://www.thepaper.cn/newsDetail_forward_13232043

技術支持:今日讀法

本網站所轉載信息,不代表本網觀點。 未經授權,不得刊用本網稿件。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權所有©

京ICP備19028446號-1  京公安網備11010802029198

京公安網備11010802029198