【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】:(第一財經(jīng))

二季度以來,房地產(chǎn)表現(xiàn)十分搶眼,拿地、新開工、銷售、居民按揭貸款等各項相關(guān)指標的恢復(fù)速度幾乎是所有行業(yè)中最快的,部分城市的房價也面臨上漲壓力。這對二季度中國宏觀經(jīng)濟快速恢復(fù)起到了至關(guān)重要的作用。7月以來,國家開始釋放調(diào)控房地產(chǎn)市場的政策信號,部分媒體報道已經(jīng)有銀行開始收緊對房企的融資政策。這引發(fā)了市場對未來房地產(chǎn)市場表現(xiàn)的擔憂。

事實上,當前房企對金融部門的融資依賴度并不高,關(guān)鍵依然是居民的購房需求,單純收緊對房企的融資政策并不會對房企經(jīng)營造成巨大沖擊。但是,經(jīng)過數(shù)年積累,房地產(chǎn)行業(yè)的資產(chǎn)負債率已經(jīng)顯著上升,債務(wù)可持續(xù)性也有所惡化。

疫情以來,房地產(chǎn)企業(yè)拖欠上下游行業(yè)應(yīng)付款項的問題凸顯,表明房企面臨的現(xiàn)金流壓力在變大。此時收緊對房企的融資政策,雖然不會影響到整體需求,但會讓部分現(xiàn)金流壓力較大的房企出現(xiàn)現(xiàn)金流斷裂,增加債務(wù)違約風險并影響到金融部門穩(wěn)定。宏觀政策有必要理性客觀看待房地產(chǎn)企業(yè)的投融資問題,給房地產(chǎn)市場自我調(diào)整的空間和時間,不宜過早過快予以干預(yù)。

房企融資對金融部門直接依賴度不高,關(guān)鍵取決于終端需求

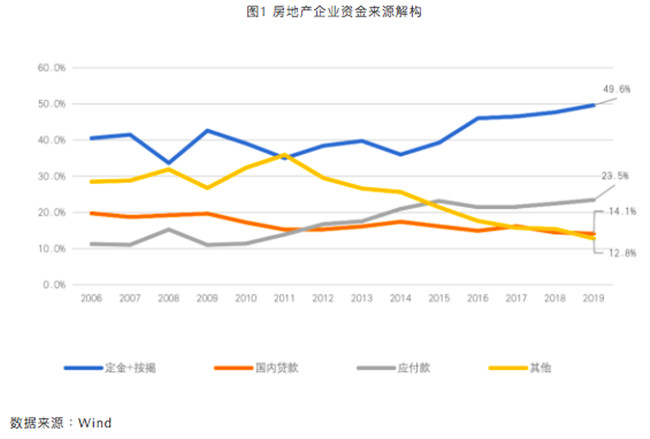

房地產(chǎn)資金來源,主要有三個部分。第一部分是來自非金融部門融資,主要包括兩個部門,即居民部門和上下游供貨商。這兩部分融資分別體現(xiàn)為定金及預(yù)付款、個人按揭貸款和各項應(yīng)付款項。第二部分來自金融部門的融資,包括銀行和非銀機構(gòu)。

第三部分是自有資金,包括自籌資金、利用外資和其他到位資金。如圖1所示,2015年以來,房地產(chǎn)資金來源出現(xiàn)了結(jié)構(gòu)性變化,來自居民部門和供貨商融資占比顯著增加,目前兩者合計占融資總額的73%。國內(nèi)貸款基本保持穩(wěn)定,在13%~15%左右,自籌資金占比快速下降,目前只有12.8%。

經(jīng)過數(shù)年的調(diào)整和轉(zhuǎn)型,當前房地產(chǎn)企業(yè)的經(jīng)營模式已經(jīng)變成了高周轉(zhuǎn)模式,即快速開工獲取預(yù)售資格,用期房銷售回款來支撐新的購地行為。因此,房企對金融部門的直接依賴度并不高,主要還是依靠來自非金融部門的融資和少部分自籌資金。換言之,房地產(chǎn)企業(yè)融資能否持續(xù),關(guān)鍵依然是終端需求如何,也就是居民是否依然有持續(xù)的購房需求和能力。

而在正反兩方面因素交織下,未來居民購房需求能否繼續(xù)高歌猛進是一個未知數(shù)。

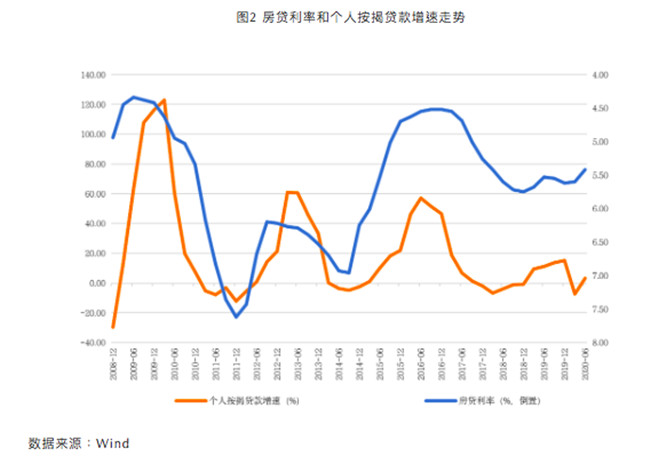

一方面,當前的融資政策顯然是對居民部門相對友好的,房貸利率亦是下降趨勢。根據(jù)歷史經(jīng)驗,房貸利率下降會刺激個人按揭貸款增加(圖2)。這在一定程度上也回答了為何房地產(chǎn)市場可以持續(xù)四年保持不錯的表現(xiàn),特別是在2018和2019年的超預(yù)期表現(xiàn)。同樣,持續(xù)下行的房貸利率也是支撐未來購房需求的主要積極因素。

另一方面,“房住不炒”“不把房地產(chǎn)作為短期刺激的工具”等政策定位在很大程度上打消了過去十余年積累下的“房價永遠漲”的預(yù)期。同時,疫情也給居民部門收入帶來了實質(zhì)性沖擊,這也會對購房行為造成影響。

房企債務(wù)可持續(xù)性有所惡化,現(xiàn)金流壓力較大

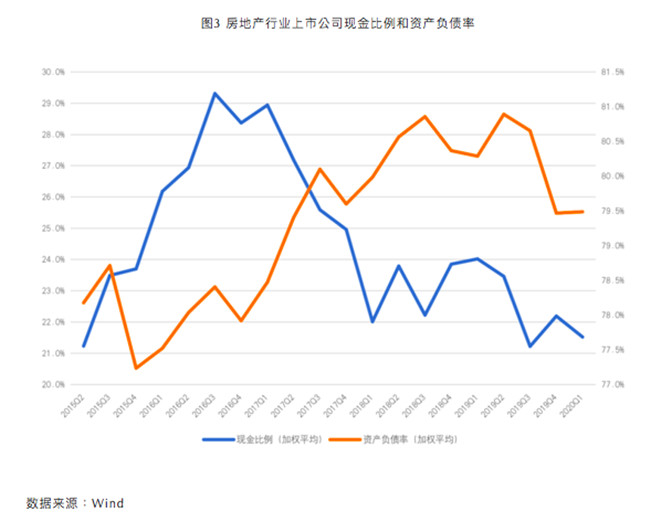

我們從現(xiàn)金比率和資產(chǎn)負債率兩個角度來考察房地產(chǎn)企業(yè)相關(guān)債務(wù)的可持續(xù)性。現(xiàn)金比率的計算公式是(貨幣資金+有價證券)/流動負債,可以衡量企業(yè)的短期負債可持續(xù)性。資產(chǎn)負債率主要衡量企業(yè)的杠桿水平。我們選取了Wind分類中房地產(chǎn)開發(fā)企業(yè)項下的118家房地產(chǎn)公司,用資產(chǎn)規(guī)模作為權(quán)重,得到加權(quán)平均后的行業(yè)現(xiàn)金比率和資產(chǎn)負債率。

如圖3所示,2015年~2017年,房地產(chǎn)行業(yè)上市公司的現(xiàn)金比率先升后降,并在2018年保持相對穩(wěn)定。2019年下半年以來,房地產(chǎn)行業(yè)的現(xiàn)金比率再次下降,到2020年一季度只有21.5%左右,回到了2015年初的水平。資產(chǎn)負債率則從2015年下半年持續(xù)上升,到了近半年才略有下降。同時,現(xiàn)金比率快速下降的階段基本對應(yīng)了資產(chǎn)負債率持續(xù)上升的階段。兩個指標均表明,2018年以來,房地產(chǎn)債務(wù)可持續(xù)性已經(jīng)出現(xiàn)惡化,但由于近期杠桿率沒有進一步提高,債務(wù)風險尚在可控范圍之內(nèi)。

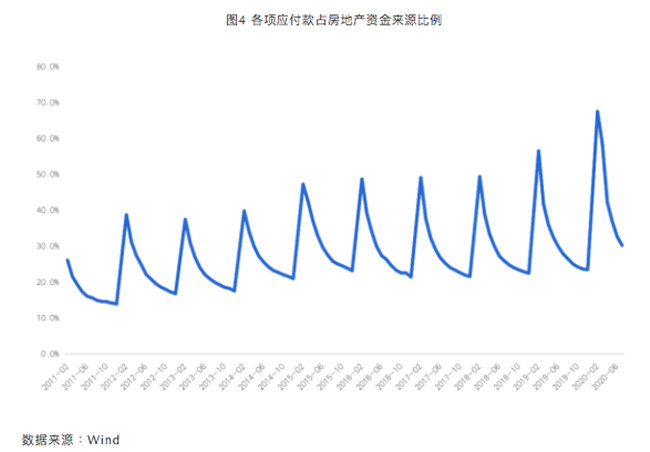

疫情沖擊進一步放大了房地產(chǎn)企業(yè)的現(xiàn)金流壓力,表現(xiàn)為房地產(chǎn)對上下游企業(yè)的款項拖欠規(guī)模增加。如圖4所示,房地產(chǎn)投資來源中的各項應(yīng)付款占比具有明顯的季節(jié)特征,年初最高,隨后幾個月逐漸降低。2015~2018年,各項應(yīng)付款占房地產(chǎn)開發(fā)資金來源的比例和季節(jié)特征相對穩(wěn)定。

2020年初至今,與房地產(chǎn)開發(fā)相關(guān)的其他貸款,如開發(fā)貸款和個人按揭貸款的絕對值并沒有顯著高于往年,但各項預(yù)付款占比顯著提高,考慮到季節(jié)因素之后,已經(jīng)創(chuàng)歷史新高。這也印證了房企的現(xiàn)金流壓力在變大。特別是對于三線及以下城市的中小房地產(chǎn)商來說,如果接下來銷售不能繼續(xù)保持當前的節(jié)奏,已經(jīng)非常脆弱的資金鏈就有可能斷裂并帶來債務(wù)違約。在本就脆弱的行業(yè)信心環(huán)境中,這類事件或許會引發(fā)意想不到的連鎖反應(yīng),影響到金融穩(wěn)定。

綜上可知,即使房地產(chǎn)企業(yè)融資政策出現(xiàn)變化,也未必會給房地產(chǎn)企業(yè)帶來實質(zhì)性壓力。真正起決定性作用的依然是終端需求能否繼續(xù)保持現(xiàn)有的強度,以及未來是否會針對居民購房融資施加限制。對于后者我們不必過于擔憂,但就前者而言,當前經(jīng)濟復(fù)蘇基礎(chǔ)并不穩(wěn)固,如果房地產(chǎn)市場開始出現(xiàn)問題,對財政、金融等領(lǐng)域都會產(chǎn)生一系列連鎖沖擊。

在此非常時期,房地產(chǎn)市場的正常表現(xiàn)實屬超常發(fā)揮。從2019年以來,房地產(chǎn)市場就有回調(diào)壓力,但被疫情打亂了節(jié)奏。經(jīng)歷了超跌和加速復(fù)蘇之后,房地產(chǎn)市場終將回到既有的軌道上。此時,宏觀政策既不必鼓勵,亦不必打壓,只需堅守“房住不炒”和“因城施策”的政策本心,讓房地產(chǎn)行業(yè)在市場化機制中找回行業(yè)發(fā)展的節(jié)奏感。

作者系中國金融四十人論壇青年研究員

第一財經(jīng)獲授權(quán)轉(zhuǎn)載自微信公眾號“中國金融四十人論壇”。

原文標題:房企融資閘門再“擰緊”,影響幾何? 來源:第一財經(jīng)

技術(shù)支持:今日讀法

本網(wǎng)站所轉(zhuǎn)載信息,不代表本網(wǎng)觀點。 未經(jīng)授權(quán),不得刊用本網(wǎng)稿件。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權(quán)所有©

京ICP備19028446號-1  京公安網(wǎng)備11010802029198

京公安網(wǎng)備11010802029198