【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】:(稅點點節(jié)稅服務(wù))

李佳琦、薇婭等網(wǎng)紅直播咋繳稅?微商咋繳稅?直播間買的東西里有多少稅?看了這篇你就懂了!

1、稅局明確!網(wǎng)紅直播,微商繳稅有參考了!近日,廈門稅務(wù)對市十三屆政協(xié)四次會議的《新經(jīng)濟網(wǎng)絡(luò)視聽產(chǎn)業(yè)稅務(wù)創(chuàng)新的提案》進行了回復(fù),對網(wǎng)紅直播、微商等的稅收政策進行了梳理分析。

劃重點!主要內(nèi)容如下:

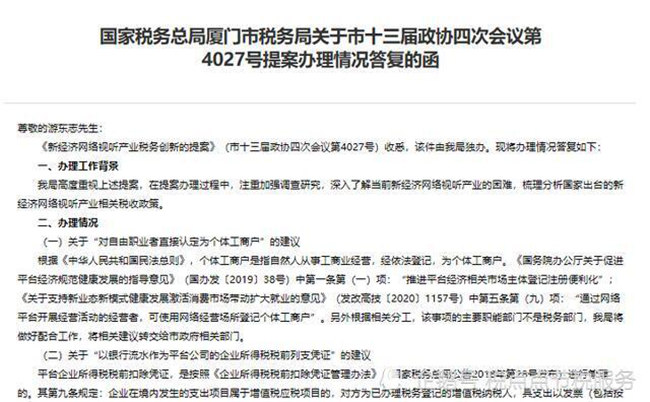

一、網(wǎng)絡(luò)平臺是否可以注冊為個體工商戶?

通過網(wǎng)絡(luò)平臺開展經(jīng)營活動的經(jīng)營者,可使用網(wǎng)絡(luò)經(jīng)營場所登記個體工商戶。

二、網(wǎng)絡(luò)平臺是否可以銀行流水作為稅前扣除憑證?

平臺企業(yè)所得稅稅前扣除憑證,是按照《企業(yè)所得稅稅前扣除憑證管理辦法》(總局公告2018年第28號發(fā)布)進行管理的。

即,發(fā)生增值稅征稅業(yè)務(wù)的,對方已辦理稅務(wù)登記的,以發(fā)票作為稅前扣除憑證,對方是無需辦理稅務(wù)登記的單位,或提供勞務(wù)、服務(wù)不超過500元的,也可以收款憑證及內(nèi)部憑證作為稅前扣除憑證。

簡單來說,就是不能僅以銀行流水作為平臺公司的稅前扣除憑證。

三、網(wǎng)絡(luò)平臺是否可以按照個體工商戶核定征收?

目前一些直播平臺和微商按照0.6%扣繳個稅。

需要注意的是,對于這一問題應(yīng)該按照《個人所得稅法》的規(guī)定區(qū)別勞務(wù)報酬所得和經(jīng)營所得,區(qū)別經(jīng)營所得的查賬征收和核定征收,分別適用不同的稅率計算繳納。

2、最新!網(wǎng)紅直播如何繳稅?4種方式,一次說清楚!

網(wǎng)紅直播主要有四種方式,方式不同,稅款的繳納也不同。

一、網(wǎng)紅以獨立身份工作,直播平臺只是一個場所。

平臺和網(wǎng)紅之間不是雇傭關(guān)系而是勞務(wù)關(guān)系。此時,平臺應(yīng)該按照勞務(wù)報酬代扣代繳個稅,同時網(wǎng)紅需到稅務(wù)機關(guān)開具發(fā)票,同時繳納增值稅和附加稅。

二、個人成立工作室通過平臺直播,工作室與直播平臺屬于勞務(wù)關(guān)系。

工作室一般屬于個人獨資企業(yè),取得收入按照經(jīng)營所得繳納個稅,可以申請核定征收,稅負(fù)較低,同時工作室還需繳納增值稅和附加稅。

三、網(wǎng)紅與經(jīng)紀(jì)公司簽約通過平臺直播。

個人與直播平臺沒有直接關(guān)系,與經(jīng)紀(jì)公司的關(guān)系取決于協(xié)議的形式。

1、若簽訂勞動協(xié)議,經(jīng)紀(jì)公司按照工資薪金所得扣繳個稅;

2、簽訂勞務(wù)協(xié)議,則按照勞務(wù)報酬所得扣繳個稅,同時網(wǎng)紅還需繳納增值稅和附加稅。

四、網(wǎng)紅與直播平臺簽訂勞動合同,形成雇傭關(guān)系,作為平臺的員工進行直播。

平臺按照工資薪金預(yù)扣預(yù)繳個稅,次年網(wǎng)紅應(yīng)自行匯算清繳。

同時,由于網(wǎng)紅經(jīng)濟的形態(tài)多樣,不斷變化,給實際稅款的征收造成了困難,如何高效的征管,國家在這方面也在不斷探究創(chuàng)新。

原文標(biāo)題:網(wǎng)紅主播繳稅?稅局明確!網(wǎng)紅,微商繳稅有參考了! 來源:稅點點節(jié)稅服務(wù)

技術(shù)支持:今日讀法

本網(wǎng)站所轉(zhuǎn)載信息,不代表本網(wǎng)觀點。 未經(jīng)授權(quán),不得刊用本網(wǎng)稿件。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權(quán)所有©

京ICP備19028446號-1  京公安網(wǎng)備11010802029198

京公安網(wǎng)備11010802029198