【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】:(金融界)

來源:普益標(biāo)準(zhǔn)

作者: 唐春艷

自2004年光大銀行發(fā)行了國內(nèi)首支銀行理財產(chǎn)品起,我國銀行理財已經(jīng)歷了逾16年的發(fā)展。在資管新規(guī)出臺之前,得益于銀行理財在資產(chǎn)端、產(chǎn)品端和客戶端的獨特優(yōu)勢,銀行理財快速發(fā)展,成為資管行業(yè)的領(lǐng)先者。但資管新規(guī)的出臺從根本上動搖了銀行理財?shù)娜蟾偁巸?yōu)勢,其資產(chǎn)規(guī)模及占比開始逐步下行。截止2020年第一季度,銀行理財雖然仍處于領(lǐng)先地位,但其規(guī)模優(yōu)勢正在逐漸減弱。而隨著銀行理財?shù)闹鸩桨l(fā)展,銀行理財將重塑三大競爭優(yōu)勢,繼續(xù)在資管行業(yè)中保持領(lǐng)先的地位。

一、新規(guī)前三大優(yōu)勢打造銀行理財?shù)念I(lǐng)先地位

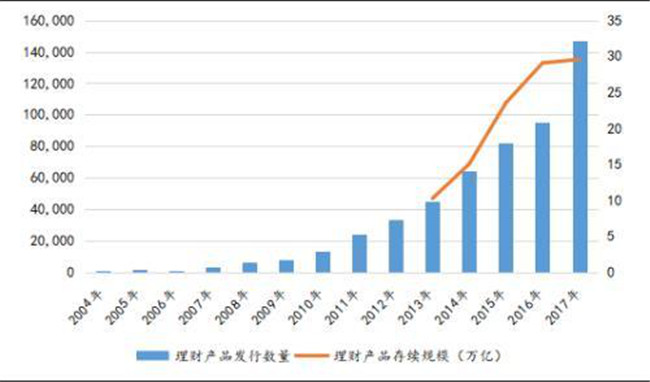

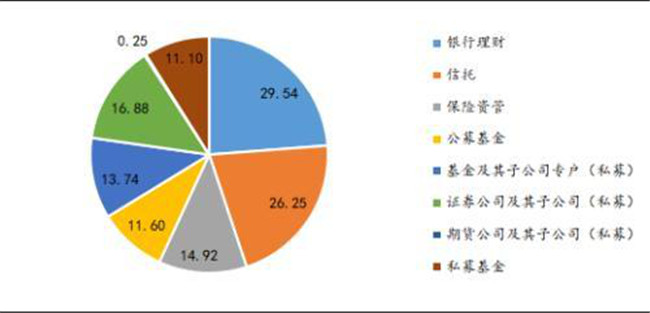

2004年,光大銀行發(fā)行了國內(nèi)首支銀行理財產(chǎn)品,標(biāo)志著銀行理財?shù)臅r代正式開啟。雖然起步較晚,但我國銀行理財業(yè)務(wù)發(fā)展尤其迅猛,在資管新規(guī)出臺之前,銀行理財?shù)陌l(fā)行數(shù)量及存續(xù)規(guī)模均呈現(xiàn)出爆發(fā)式增長。截止2017年年末,商業(yè)銀行新發(fā)行的理財產(chǎn)品數(shù)量為146943款,銀行理財?shù)拇胬m(xù)規(guī)模為29.54萬億,占整個資管行業(yè)市場規(guī)模的23.77%,在各類資管機構(gòu)中占比最高,銀行理財成為資管行業(yè)的領(lǐng)先者。銀行理財之所以能實現(xiàn)如此快速的發(fā)展,主要是基于其在資產(chǎn)端、產(chǎn)品端和客戶端的獨特優(yōu)勢。

圖1:2004-2017年銀行理財產(chǎn)品的發(fā)行數(shù)量和規(guī)模變化

資料來源:普益標(biāo)準(zhǔn)整理

圖2:2017年末資管行業(yè)細(xì)分市場規(guī)模(萬億)

資料來源:普益標(biāo)準(zhǔn)整理

從資產(chǎn)端來看,銀行經(jīng)營的傳統(tǒng)信貸業(yè)務(wù)使其在信貸審批和風(fēng)控方面具有豐富的經(jīng)驗,有利于銀行選取高質(zhì)量的非標(biāo)資產(chǎn)以及管理投資組合的風(fēng)險,給客戶提供較高的理財收益。

從產(chǎn)品端來看,在資管新規(guī)出臺之前,商業(yè)銀行發(fā)行的是預(yù)期收益型理財產(chǎn)品,其通過資金池、期限錯配、滾動發(fā)行、多層嵌套等方式實現(xiàn)了理財產(chǎn)品剛性兌付,這對普通投資者有巨大的吸引力。

從客戶端來看,一方面商業(yè)銀行通過傳統(tǒng)儲蓄業(yè)務(wù)積累了大量的客戶資源,而剛性兌付的銀行理財恰好能夠滿足傳統(tǒng)儲蓄客戶較低的風(fēng)險偏好,更容易將儲蓄客戶轉(zhuǎn)化理財客戶;另一方面商業(yè)銀行網(wǎng)點眾多,憑借遍布全國的網(wǎng)點商業(yè)銀行可以給客戶提供便捷的理財服務(wù),因此當(dāng)客戶選擇投資理財產(chǎn)品時,更愿意選擇商業(yè)銀行的理財產(chǎn)品。

二、新規(guī)后三大優(yōu)勢不再 銀行理財領(lǐng)先優(yōu)勢減弱

銀行理財拓寬了企業(yè)和個人的投融資渠道,在服務(wù)實體經(jīng)濟(jì)和滿足客戶日益增長的理財需求方面發(fā)揮了積極的作用。但銀行理財在蓬勃發(fā)展的同時也帶來的剛性兌付、資金池運作、多層嵌套、非標(biāo)投資等問題,阻礙了銀行理財進(jìn)一步發(fā)展,再加上其他資管子行業(yè)中也存在資金空轉(zhuǎn)、通道業(yè)務(wù)、多層嵌套等問題,2018年4月監(jiān)管部門出臺了資管新規(guī)來規(guī)范資管行業(yè)的發(fā)展。資管新規(guī)打破剛兌、禁止資金池、消除嵌套、去通道等核心要求對資管行業(yè)產(chǎn)生整體的市場規(guī)模產(chǎn)生了下行壓力,尤其是對銀行理財?shù)挠绊戇h(yuǎn)大于對其他子行業(yè)的影響。

從資產(chǎn)端來看,資管新規(guī)禁止期限錯配,而非標(biāo)資產(chǎn)的期限普遍較長,這就要求銀行理財壓降非標(biāo)資產(chǎn)規(guī)模,同時“非標(biāo)”與“標(biāo)”的認(rèn)定標(biāo)準(zhǔn)趨嚴(yán),也加大了銀行理財非標(biāo)轉(zhuǎn)標(biāo)的難度,要完成壓降規(guī)模只能連帶著標(biāo)準(zhǔn)資產(chǎn)的規(guī)模也下降。

從產(chǎn)品端來看,資管新規(guī)打破剛兌,保本理財正式終結(jié),凈值化產(chǎn)品成為未來的發(fā)展趨勢,但在凈值化產(chǎn)品的設(shè)計上,大部分銀行缺乏相關(guān)經(jīng)驗,更缺乏配套的系統(tǒng)/運營支持體系以及人才儲備,難以設(shè)計出合適的產(chǎn)品的留住現(xiàn)有的客戶。

從客戶端來看,一方面,銀行理財向凈值化轉(zhuǎn)型,理財產(chǎn)品的凈值開始波動,而銀行客戶的風(fēng)險偏好較低,儲蓄客戶轉(zhuǎn)化為理財客戶的難度加大;另一方面,新規(guī)對合格投資者額認(rèn)定標(biāo)準(zhǔn)進(jìn)一步趨嚴(yán),也加大了銀行理財攬客的難度。

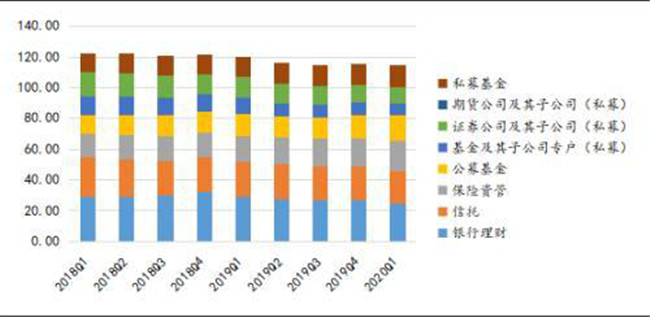

資管新規(guī)從根本上動搖了銀行理財?shù)娜蟾偁巸?yōu)勢,其資產(chǎn)規(guī)模及占比從2019年開始逐步下行。截止到2020年第一季度,銀行理財?shù)拇胬m(xù)規(guī)模僅24.4萬億元,僅占整個資管行業(yè)市場規(guī)模的21.27%。與2018年末的相比,存續(xù)規(guī)模下降了7.6萬億,下降了約23.75%,市場規(guī)模占比也下降了5.05%。整體來看,雖然銀行理財仍處于領(lǐng)先地位,但其與其他子行業(yè)之間的規(guī)模差距正在逐漸縮小。

圖3:2018Q1-2020Q1資管行業(yè)細(xì)分市場規(guī)模(萬億)

資料來源:普益標(biāo)準(zhǔn)整理

圖4:2018Q1-2020Q1資管行業(yè)細(xì)分市場規(guī)模占比

資料來源:普益標(biāo)準(zhǔn)整理

三、重塑三大優(yōu)勢 銀行理財保持領(lǐng)先地位

在資管新規(guī)要求下,商業(yè)銀行陸續(xù)成立理財子公司來承接母行的理財業(yè)務(wù),截至目前,已有21家商業(yè)銀行理財子公司經(jīng)批準(zhǔn)設(shè)立,17家已經(jīng)獲批開業(yè),因此,銀行理財?shù)奈磥戆l(fā)展離不開理財子公司。借助理財子公司,商業(yè)銀行可重塑三大競爭優(yōu)勢,進(jìn)一步拉開與其他資管機構(gòu)的差距,維持銀行理財在資管行業(yè)中的領(lǐng)先地位。

從資產(chǎn)端來看,銀行理財?shù)膫鹘y(tǒng)優(yōu)勢是在非標(biāo)資產(chǎn)領(lǐng)域,但商業(yè)銀行發(fā)行的理財產(chǎn)品在非標(biāo)資產(chǎn)規(guī)模方面受到了較強的限額管制,而理財子公司在非標(biāo)投資限額管理方面有所放寬。

從產(chǎn)品端來看,商業(yè)銀行在理財產(chǎn)品的投研能力不足,但其可與其他在投研上具有優(yōu)勢的資管機構(gòu)優(yōu)勢互補,借助他們的力量補齊自身在投研體系上的短板,充分利用理財子公司可發(fā)行公募理財產(chǎn)品和私募理財產(chǎn)品的優(yōu)勢,打造出具備核心競爭的產(chǎn)品體系。

從客戶端來看,理財子公司背靠母行,可依托母行在渠道及客戶資源方面的優(yōu)勢,因此理財子公司可以充分利用好這一大優(yōu)勢,建立起專業(yè)的渠道和客戶服務(wù)能力,滿足不同客戶的差異性需求。

原文標(biāo)題:資管新規(guī)后,銀行理財?shù)念I(lǐng)先地位會受到?jīng)_擊嗎? 來源:金融界

技術(shù)支持:今日讀法

本網(wǎng)站所轉(zhuǎn)載信息,不代表本網(wǎng)觀點。 未經(jīng)授權(quán),不得刊用本網(wǎng)稿件。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權(quán)所有©

京ICP備19028446號-1  京公安網(wǎng)備11010802029198

京公安網(wǎng)備11010802029198