今日讀法網(wǎng)快訊:P2P行業(yè)在湖南遭遇“精準(zhǔn)打擊” !

湖南省于10月16日宣布取締轄內(nèi)全部網(wǎng)貸機(jī)構(gòu)P2P業(yè)務(wù)。據(jù)公告稱,湖南省納 入行政核查的24家網(wǎng)貸機(jī)構(gòu)P2P業(yè)務(wù)被取締,以及未納入行政核查的也一并取締其在湖南省的P2P業(yè)務(wù)。

有專家表示,套路貸、暴力催收……亂象頻發(fā)的網(wǎng)貸行業(yè)正迎來新一輪大洗牌 。

為啥湖南的網(wǎng)貸企業(yè)被團(tuán)滅?還會(huì)有其他省市跟進(jìn)嗎?投資者還能愉快地投資網(wǎng)貸企業(yè)嗎?

你想知道的都在下面↓↓↓

問題一:湖南為啥取締轄內(nèi)全部網(wǎng)貸機(jī)構(gòu)P2P業(yè)務(wù)?

“至今未有一家平臺(tái)完全合規(guī)通過驗(yàn)收!”

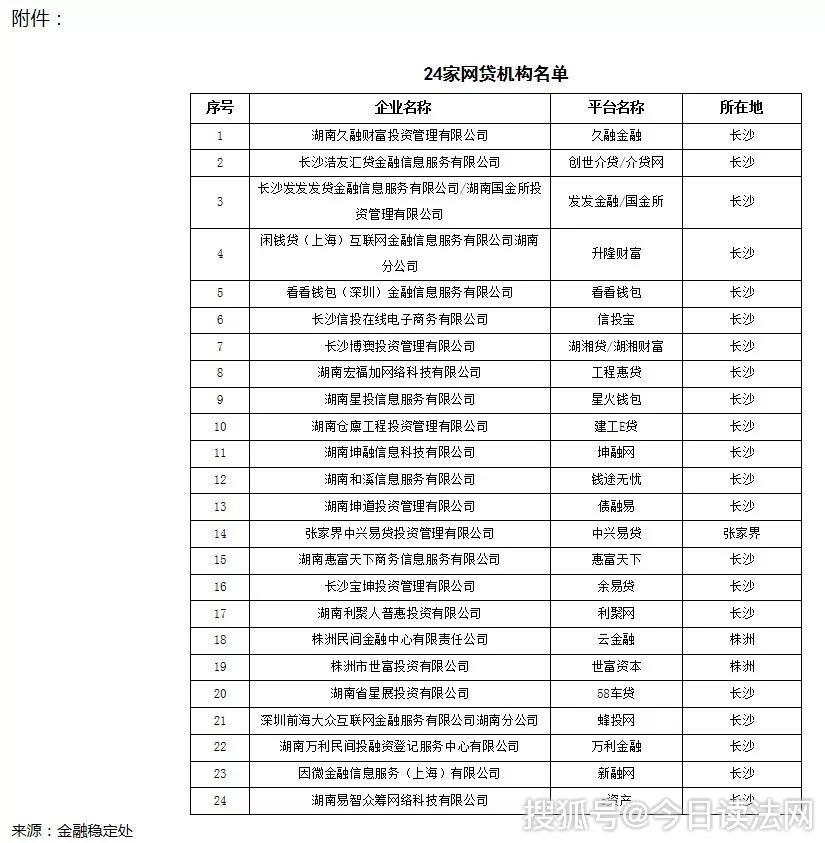

10月16日,湖南省地方金融監(jiān)督管理局發(fā)布公告,宣布取締轄內(nèi)全部網(wǎng)貸機(jī)構(gòu)P2P業(yè)務(wù)。據(jù)公告稱,湖南省納入行政核查的24家網(wǎng)貸機(jī)構(gòu)P2P 業(yè)務(wù)被取締。同時(shí),未納入行政核查的也一并取締其在湖南省的P2P業(yè)務(wù)。

24家機(jī)構(gòu)分別是久融金融、創(chuàng)世介貸/介貸網(wǎng)、發(fā)發(fā)金融/國金所、升隆財(cái)富 、看看錢包、信投寶、湖湘貸/湖湘財(cái)富、工程惠貸、星火錢包、建工E貸、坤融網(wǎng)、錢途無憂、債融易、中興易貸、惠富天下、余易貸、利聚網(wǎng)、云金融、世富資本、58車貸、蜂投網(wǎng)、萬利金融、新融網(wǎng)、e資產(chǎn)。

一個(gè)省的網(wǎng)貸機(jī)構(gòu)全軍覆沒,這一舉動(dòng)力度之大,前所未有。

那么,究竟是啥原因?qū)е铝撕鲜?4家網(wǎng)貸機(jī)構(gòu)被取締?公告明確,2016年以來,湖南省P2P網(wǎng)貸行業(yè)一直在進(jìn)行專項(xiàng)整治,至今未有一家平臺(tái)完全合規(guī)通過驗(yàn)收。

不合規(guī)就不能通過驗(yàn)收,通不過驗(yàn)收就要被取締,整治高風(fēng)險(xiǎn)的網(wǎng)貸行業(yè)就得下重手。

問題二:還有哪些地方正在整治網(wǎng)貸行業(yè)?

北京、廈門等6地網(wǎng)貸監(jiān)管試點(diǎn)已啟動(dòng)!

其實(shí),備受關(guān)注的“砍頭息”等治理工作早已提上日程,據(jù)介紹,網(wǎng)貸整治時(shí)間表進(jìn)一步明確,監(jiān)管試點(diǎn)也已迎來實(shí)質(zhì)性進(jìn)展。

央行金融市場司司長鄒瀾日前在第三季度金融統(tǒng)計(jì)數(shù)據(jù)發(fā)布會(huì)上表示,將穩(wěn)妥有序推進(jìn)合規(guī)網(wǎng)貸機(jī)構(gòu)納入監(jiān)管的工作,力爭在2020年上半年 基本完成網(wǎng)貸領(lǐng)域存量風(fēng)險(xiǎn)化解。

據(jù)媒體報(bào)道,包括北京、廈門在內(nèi)的6個(gè)地方網(wǎng)貸監(jiān)管試點(diǎn)相關(guān)工作已經(jīng)啟動(dòng)。未納入試點(diǎn)的機(jī)構(gòu),未來將逐漸轉(zhuǎn)型或退出。

還不合規(guī)的網(wǎng)貸機(jī)構(gòu)要注意了,再不規(guī)范自身行為,等著你們的只有清退了!

問題三:網(wǎng)貸平臺(tái)到底有多亂?

沒有最亂,只有更亂!

近年來,P2P平臺(tái)爆雷、跑路消息不時(shí)傳出。據(jù)報(bào)道,2018年全國網(wǎng)貸40天暴133個(gè)雷,超70%平臺(tái)不再“一跑了之”。而網(wǎng)貸平臺(tái)的營銷也極具噱頭,花式包裝,虛假宣傳誤導(dǎo)投資者,比如“國資參與”“上市公司入股”“知名風(fēng)投投資”……不少P2P網(wǎng)貸平 臺(tái)大肆宣傳其高大上的“背景”。

曾經(jīng)“名噪一時(shí)”的牛板金、人人愛家、投融家等P2P網(wǎng)貸平臺(tái)相繼淪陷。一網(wǎng)貸平臺(tái)號(hào)稱成交過百億元,獲得23億元融資,宣稱有國資背景機(jī)構(gòu)參與投資。據(jù)了解,這家機(jī)構(gòu)旗下參股企業(yè)曾僅出資1萬元參與了針對(duì) 該公司的一項(xiàng)投資。

中國互聯(lián)網(wǎng)金融協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示,涉嫌違法違規(guī)宣傳的廣告數(shù)量,僅2017 年12月數(shù)量就約27萬條。

從正常運(yùn)營平臺(tái)數(shù)量排名尾端的地區(qū)來看,正常運(yùn)營平臺(tái)數(shù)量不足10家的地區(qū)數(shù)量進(jìn)一步增加,江西、廣西等15個(gè)地區(qū)的正常運(yùn)營平臺(tái)數(shù)量 不足10家。

問題四:網(wǎng)貸平臺(tái)有哪些常見的騙人套路?

尤其要注意“四假”!

總結(jié)起來,網(wǎng)貸平臺(tái)以下4個(gè)誤導(dǎo)消費(fèi)者的套路要尤其注意:

假存管:宣稱有銀行存管保證資金安全,實(shí)則“一紙空文”。

假擔(dān)保:吹噓知名企業(yè)、擔(dān)保公司全額擔(dān)保,實(shí)則“狐假虎威”。

假承諾:鼓吹保本高收益,其實(shí)是以高息為誘餌,非法集資。

假風(fēng)控:承諾銀行級(jí)風(fēng)控體系,實(shí)則形同虛設(shè),招搖撞騙。

問題五:選擇網(wǎng)貸平臺(tái)要看啥?

至少先看這四點(diǎn)條件!

對(duì)于普通百姓而言,網(wǎng)貸平臺(tái)至少要符合以下幾個(gè)標(biāo)準(zhǔn):

1.ICP經(jīng)營許可證。未取得ICP經(jīng)營許可證的不得開展P2P網(wǎng)貸業(yè)務(wù)。

2.通過備案和測試的平臺(tái)。網(wǎng)貸平臺(tái)應(yīng)按照國家網(wǎng)絡(luò)安全相關(guān)規(guī)定,開展信息系統(tǒng)定級(jí)備案和等級(jí)測試,網(wǎng)站定級(jí)保護(hù)備案。

3.貸款數(shù)額規(guī)范的平臺(tái)。根據(jù)相關(guān)規(guī)定,個(gè)人在同一網(wǎng)貸平臺(tái)的借款額不超20萬元,企業(yè)在同一網(wǎng)貸平臺(tái)借款額不超100萬元。

當(dāng)然,符合這些條件只是最基本的,并不意味著就絕對(duì)安全了。但是,如果連這些都不符合,那肯定不靠譜。

問題六:百姓還能通過P2P平臺(tái)理財(cái)嗎?

把安全放在第一位,謹(jǐn)慎出借!

9月份,P2P網(wǎng)貸行業(yè)綜合收益率為9.67%,降至近一年最低值。業(yè)內(nèi)人士提醒,盡管當(dāng)前網(wǎng)貸行業(yè)收益率有所下降,但相對(duì)貨幣基金、銀行理 財(cái)產(chǎn)品等的收益較高。不過,高收益意味著高風(fēng)險(xiǎn),是否要出借,還應(yīng)多方權(quán)衡。

“今年以來,存量壓降,風(fēng)險(xiǎn)出清,引導(dǎo)良性退出是網(wǎng)貸監(jiān)管的主要方向。”零壹研究院院長于百程表示,在行業(yè)出清的背景下,出借人要 把安全放在第一位,謹(jǐn)慎出借甚至退出。如遇到平臺(tái)被存管行拋棄的情況,出借人要引起重視,盡量遠(yuǎn)離。

技術(shù)支持:今日讀法

本網(wǎng)站所轉(zhuǎn)載信息,不代表本網(wǎng)觀點(diǎn)。 未經(jīng)授權(quán),不得刊用本網(wǎng)稿件。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權(quán)所有©

京ICP備19028446號(hào)-1  京公安網(wǎng)備11010802029198

京公安網(wǎng)備11010802029198