【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】:(財經參考網)

8月20日,證監(jiān)會同意了譜尼測試集團股份有限公司(以下簡稱“譜尼測試”)創(chuàng)業(yè)板注冊上市。譜尼測試將于9月7日進行新股申購,此次計劃募集資金約8.32億元,較2019年12月招股書披露的7.62億元增加了7000萬元。

財經參考發(fā)現,譜尼測試謀求上市已達10年,出現一波三折。2010年11月,公司便實行了股份制改造,而一年多后原本計劃于2012年3月27日首次上會,卻在闖關的前夜被緊急叫停,取消上會。等待四年后又于2016年計劃主板上市,但剛結束第一期上市輔導就戛然而止。三年之后譜尼測試再次卷土重來,終在轉道創(chuàng)業(yè)板IPO的征程中獲通過。

譜尼測試前兩次IPO折戟的原因雖無從知曉,但從近期披露的上市招股書來看,依然面臨不少問題。公司的營收、原材料數據均經不起推敲,不符財務勾稽原理,涉嫌虛假披露;公司還出現了2019年12月和2020年8月注冊稿兩版招股書的對于同期總資產、利潤等財務數據出現“打架”現象;同時,公司的募投項目建設時間軸與官網出現不一致,而公司在并不差錢的情形下卻募資重金“補血”或存在圈錢嫌疑;更令人質疑的是,其與供應商的合作玩起了“穿越”,未成立即合作3年。

研發(fā)占比不及同行,解除勞動協(xié)議拖欠員工工資引致的訴訟糾紛不斷

招股書宣稱,公司在國內檢驗檢測行業(yè)處于較領先地位,技術研發(fā)更是為其奠定了領先的市場地位。但財經參考發(fā)現,譜尼測試的市場占用率正在以0.44%、0.44%和0.39%出現下滑。

而其在研發(fā)投入方面幾無增長。2017-2019年(報告期內),公司用于研發(fā)支出的金額分別為7,509.05萬元、7,654.82萬元和7,878.10萬元,占營業(yè)收入的比例分別為7.23%、6.12%和6.12%,呈現下滑。

這樣的研發(fā)占比狀況在同行中處于墊底位置。報告期內,上市同行投入的研發(fā)占比均值分別為9.56%、9.15%和9.6%,明顯高于公司且穩(wěn)中有升。

資料圖來源2020年8月注冊稿

而號稱國內領先的檢測單位,在員工待遇方面也是處于行業(yè)末端水平。報告期內,譜尼測試的員工平均工資分別為9.75萬元、10.18萬元和9.89萬元,2019年還出現了下降,在上市企業(yè)中,除了高于電科院外,均不及其他同行。

在公司所處的北京、上海、深圳、青島和江蘇五大檢測基地中,2019年員工工資除了青島地區(qū)員工的高于當地平均工資外,其他地區(qū)員工薪資均不如當地的平均的平均水平。

財經參考發(fā)現,譜尼測試與員工糾紛不斷。

2019年9月12日,趙根會以勞動合同糾紛向深圳市南山區(qū)人民法院起訴深圳譜尼。2020年4月2日,深圳市南山區(qū)人民法院作出判決(2019)0305 民初 23919號),判決深圳譜尼向趙根會支付工資差額、競業(yè)限制經濟補償金、加班工資、差旅費、未休年假工資和律師費合計86,479.23元。

2019年4月3日,陳長榮因上海譜尼解除勞動合同向上海市松江區(qū)勞動人事爭議仲裁委員會申請仲裁。2020年3月4日,上海市松江區(qū)勞動人事爭議仲裁委員會作出裁決(松勞人仲(2019)辦字第1309號),要求上海譜尼向陳長榮支付工資差額25,305.9元、年休假工資1,839.08元、違法解除勞動合同賠

償金411,600元,對其他請求不予支持。案件雙方均向上海市松江區(qū)人民法院提起訴訟,2020年5月29日,上海市松江區(qū)人民法院作出(2020)滬0117民初4134號)一審判決,判決上海譜尼向陳長榮支付工資差額25,305.9元 、違法解除勞動合同賠償金411,600元。

2020年7月8日,張偉國向鄭州高新技術產業(yè)開發(fā)區(qū)勞動人事爭議仲裁委員會提起仲裁,請求裁令鄭州譜尼向其支付違法解除勞動合同賠償金20,000 元。

據不完全統(tǒng)計,2017年初至招股說明書簽署日,譜尼測試已結案的,與勞動人事爭議有關的訴訟、仲裁案件共計47項,多數為公司解除勞動合同、未支付足額報酬而面臨的的起訴,公司由此支付的賠償金達247.56萬元。

此外,報告期內,譜尼測試還存在環(huán)保、稅務、經營管理不當等被當地監(jiān)管部分給予的行政處罰10起,公司由此面臨的處罰金額為51,831.2元。

資料圖來源2020年8月注冊稿

營業(yè)收入涉嫌虛增,原材料采購、消耗與存貨對不上賬

招股書顯示,2017-2019年,譜尼測試實現的營業(yè)收入分別為103,930.84萬元、125,067.14萬元和128,732.94萬元,收入連年顯著增長。但財經參考深入分析該公司招股書披露的相關財務數據,發(fā)現該公司營收若從財務勾稽角度分析,不排除有虛增的嫌疑。

根據財務勾稽原理,營業(yè)收入(含稅)在財務報表之中必然有相應的現金流量和應收賬款等經營性債權新增額與之相匹配,雙方有大致相同的規(guī)模,如存在較大差異,則營業(yè)收入或存在“注水”已達到粉飾業(yè)績的效果。

以2018年為例,公司的營業(yè)收入為125,067.14萬元,其中,境外地區(qū)銷售為47.74萬元,占比很小為0.04%,根據其境內收入按照行業(yè)適用的6%增值稅稅率,境外收入按增值稅稅率為0核算,該年度含稅收入為132,568.30萬元。

據譜尼測試的現金流量表中顯示,2018年公司“銷售商品、提供勞務收到的現金”為128,190.58萬元,可這并不是同期營業(yè)收入的現金流入,還需剔除預收款項的影響。2018年末,公司預收款項的為8,963.69萬元,相比2017年期末(即2018年期初)的10,656.36萬元減少了1,692.67萬元。因此,2018年剔除預收款項影響的與營業(yè)收入相關的現金流入了129,883.25萬元。

資料圖來源2020年8月注冊稿

將2018年含稅營業(yè)收入和實際流入的現金流量勾稽,可發(fā)現還有約2,685.05萬元的含稅收入并沒有收到現金,從財務勾稽角度看,這將在資產負債表中新增債權中體現,即當年新增的應收票據及應收賬款中體現。

譜尼測試資產負債表顯示,2018年末,公司的應收票據及應收賬款之和為19,689.47萬元,較期初(即2017年末)應收票據及應收賬款之和的17,736.08萬元,增加了1,953.39萬元,則2018年新增債權為1,953.39萬元,而這與上述中并未收到現金的2,685.05萬元相比,少了731.66萬元。

資料圖來源2020年8月注冊稿

換言之,2018年,譜尼測試731.66萬元的含稅收入既未在收到的現金中體現,也未在該年度新增債權的應收中體現,該部分含稅收入成了無源之水,或存在虛增。

同樣的邏輯,2019年的營業(yè)收入為128,732.94萬元,其中外銷收入為57.13萬元,根據其對應的增值稅稅率可得,2019年的含稅收入為136,453.49萬元。與剔除預收影響實際流入的現金流勾稽,得出公司9,703.05萬元的含稅收入沒有流入現金,應體現在當年的新增債權中。根據2019年與2018年的應收數據之差得出2019年的新增債權額為6,862.83萬元,而這一數據較理應增加債權額的9,703.05萬元少了2,840.22萬元。即2019年達2,840.22萬元的含稅收入既未在收到的現金中體現,也未在新增債權的應收中體現。

綜上,僅2018年、2019年,公司便有3,571.88萬元的含稅收入并沒有相關數據的支撐,來源不明。而按照公司部分收入適用的17%、16%和13%增值稅稅率來核算的話,則更多的含稅收入得不到相關數據的支撐。

與此同時,公司對于原材料的披露也存在漏洞,其采購、耗用與存貨之間出現異常,并不匹配。

招股書顯示,公司開展檢驗檢測業(yè)務所需原材料主要為實驗試劑和耗材。

2017-2019年,公司對前五大試劑耗材供應商采購的原材料金額分別為878.97萬元、1,186.18萬元和1,404.33萬元,占整個試劑耗材采購總額的比例分別為17.89%、22.10%和26.58%,據此,可推算出,2017-2019年,譜尼測試的原材料采購總額分別為4,913.19萬元、5,367.33萬元和5,283.41萬元。

眾所周知,原材料采購回來之后,經過正常的生產經營過程及其價值流轉過程,完成產品銷售之后相關原材料成本必然會結轉到營業(yè)成本之中,而還沒有銷售的產品以及還沒有使用的原材料則必然會留存在存貨之中。

招股書顯示,2017-2019年,公司用于生產和銷售所需的原材料,體現在主營業(yè)務成本中材料支出之中的金額分別為4,790.95萬元,4,724.72萬元和5,021.41萬元,報告期內材料支出的金額變動與營業(yè)收入變動趨勢不對等,2018年在營收較2017年明顯增長的情形下,所需材料還出現了下降。

采購與耗用之差即為每年原材料新增之額。由上述原材料的采購和耗用的數據可知,2017-2019年,公司各年原材料新增金額分別為122.24萬元、642.61萬元和262萬元。

那么,根據招股書披露的報告期各期末的原材料庫存數據,各期之差得出的各期新增原材料數據是否與上述數據一致呢?

招股書顯示,公司存貨主要包括原材料和周轉材料等。

根據兩次招股書數據披露,2016-2019年,公司的原材料存貨為292.23萬元、273.80萬元、258.62萬元和329.56萬元;通過當期與上期之間的差額可得出,報告期內的2017年、2018年和2019年原材料庫存分別較上年增加了-18.43萬元、-15.18萬元和70.94萬元。

資料圖來源2019年12月招股書與2020年8月注冊稿截圖

而這組項數據與上述根據采購與成本耗用勾稽得出庫存數據分別少了140.67萬元、657.79萬元和191.06萬元。即三年下來,公司共有989.52萬元

的原材料存貨不知所蹤。

兩版招股書財務數據前后矛盾,或將完工項目列入募投項目疑似圈錢

財經參考注意到,譜尼測試分別于2019年12月披露了創(chuàng)業(yè)板上市招股書和2020年8月披露了注冊稿,但兩次對于同期資產、股東權益、利潤等財務數據的披露卻存在不一致。

2019年披露,公司披露的招股書中關于公司2017年、2018年合并資產負債表的主要數據、合并利潤表主要數據中顯示,2017年,2018年公司的資產總額分別為93,636.72萬元、111,286.21萬元;歸屬母公司所有者權益為63,933.23萬元,77,340.98萬元;凈利潤為10,071.93萬元、12,841.67萬元。

而2020年最新招股說明書披露同期2017年、2018年的資產總額分別93,229.03萬元、110,838.85萬元,歸屬母公司所有者權益分別為63,525.53萬元、76,89363萬元,同期凈利潤為10,089.56萬元、12,802.01萬元。

除上述重要數據披露不一致外,公司對于同期2018年的前五客戶信息也存在兩種說法。對比發(fā)現,雖然前五客戶的銷售額一致,但客戶名單卻出現了錯位。2019年披露,2018年第三、第四和第五客戶分別為深圳市市場和質量監(jiān)督管理委員會、山東省食品藥品監(jiān)督管理局和江蘇省市場監(jiān)督管理局。而2020年注冊搞顯示,2019年披露的第三客戶變成了第四客戶、第四和第五客戶分別變?yōu)榈谖濉⒌谌蛻簟5柢E的是,第一至第五客戶的依次的銷售額卻一致,即無論哪家企業(yè)是第三客戶,第四、第五客戶,該席位的銷售額卻顯示一致。

資料圖來源2019年12月招股書

資料圖來源2020年8月注冊稿

注冊搞顯示,公司此次擬募集資金8.32億元,較2019年12月計劃7.62億元增加了7000萬元,增加的募集資金用于公司“突擊”新上的生物醫(yī)藥診斷試劑研發(fā)中心項目。募投項目中另外三個分別為新建生產及輔助用房項目(譜尼測試集團華東運營總部建設項目)、譜尼測試研發(fā)檢測基地及華中區(qū)運營總部建設項目和補充流動資金。

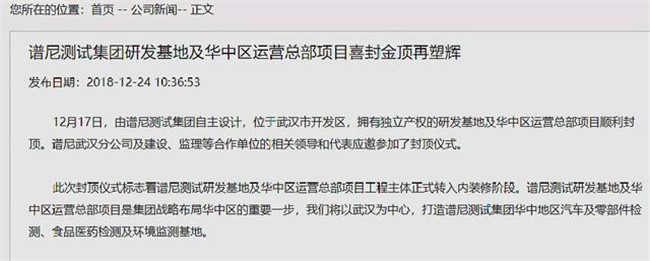

招股書顯示,譜尼測試研發(fā)檢測基地及華中區(qū)運營總部建設項目,規(guī)劃建設期為三年,預計總投資為2.1億元,將募集資金1.62億元用于該項目。

但譜尼測試的官網卻顯示,該項目在2018年底主體工程就已完工,按照三年建設的時間軸的話,該項目目前或已經完工。

資料圖來源公司官網

那么,或將已完工的建設項目列入募投項目是否涉嫌圈錢呢?

另外,公司募資1.7億元“補血”也令外界猜疑。招股書顯示,譜尼測試的現金流分別為1.7億元、1.84億元和1.94億元,逐年攀升,且每年均明顯于同期凈利。貨幣儲備方面,2019年末,公司的貨幣資金余額達26,582.33萬元,較2018年翻了一倍多,而其中的26,251.01萬元躺在“銀行”睡覺,收取利息。

數據顯示,報告期內,公司的財務費用分別為-0.13%、0.10%和0.41%,均不足1%且顯著低于同行,同期上市同行的財務費用率的均值分別2.32%、2.90%和2.46%。同時,報告期內共耗資1.66億元用于購買理財產品。此外,公司還進行了1,160萬元的分紅。種種跡象表明,譜尼測試并不差錢,公司卻募資1.7億元補充流動資金或涉嫌圈錢。

更不可思議的是,公司信息披露玩起了“穿越”。招股書顯示,譜尼測試采取一定的業(yè)務分包,但在與分包商的披露卻暗藏玄機,據其披露,報告期內,上海紡織集團檢測標準有限公司一直為公司的第二大分包商,公司自2012年便與其合作。但據國家企業(yè)信用信息公示系統(tǒng)顯示,該企業(yè)2015年3月才成立,較其合作時間晚了三年多。那么,公司是如何與其合作的呢?

譜尼測試信息披露中還藏著多少不為人知的秘密?我們將繼續(xù)關注。

原文標題:譜尼測試信披涉嫌造假,供應商未成立竟已合作多年 來源:財經參考網 原文鏈接:

https://baijiahao.baidu.com/s?id=1676264240509558081&wfr=spider&for=pc

技術支持:今日讀法

本網站所轉載信息,不代表本網觀點。 未經授權,不得刊用本網稿件。

Copyright @2019-2029 gz-hsi.com www.blaw.org.cn 版權所有©

京ICP備19028446號-1  京公安網備11010802029198

京公安網備11010802029198